Que nous apprend l’histoire récente sur le financement d’une crise longue et impréparée ? L’exemple de la première guerre mondiale, qui ouvre un demi-siècle d’intervention de l’État dans les économies et sociétés européennes, peut aider à envisager les défis ouverts par la crise sanitaire.

© The Bodleian Library Oxford

Si l’on suit la métaphore guerrière, les économies et les sociétés sont actuellement mobilisées pour lutter contre un ennemi commun, le coronavirus. Les énormes moyens financiers et monétaires mis en œuvre en France et en Europe inquiètent sur la capacité des États à faire face, à terme, à des déficits publics qui dépassent déjà allègrement la règle des 3 % du PIB. Cet article se propose de remettre en perspective les questions cruciales de financement de la crise sanitaire et de ses retombées économiques, au regard des expériences menées pendant et après la Première guerre mondiale chez les trois principaux pays belligérants : en France, en Angleterre et en Allemagne.

Se pencher sur la manière dont les gouvernants ont pu résoudre dans l’urgence le financement d’une guerre longue et impréparée donne à réfléchir sur les moyens mis en œuvre en cas de besoins exceptionnels liés à une crise, qu’elle soit économique ou sanitaire.

Pour résorber des déficits budgétaires qui s’annoncent colossaux, économistes et experts proposent aujourd’hui de recourir à la fiscalité, à l’annulation de la dette publique ou à sa mutualisation ou encore à la planche à billets ; l’inflation ou la croissance pourraient aussi aider à réduire la dette. Que nous enseigne l’histoire économique sur les choix effectifs qui ont été fait en matière de finances publiques et sur leurs conséquences ? Car bien avant l’essaimage des idées keynésiennes et l’installation de l’État-providence, la guerre de 1914-18 ouvre un demi-siècle d’intervention de l’État dans les économies et sociétés européennes. Tout en se gardant de rapprochement hâtifs et d’amalgames faciles, se pencher sur cette expérience passée peut donner matière à réflexion pour le temps présent. La démarche empirique permet de cerner la réalité, ses impératifs, ses contraintes, qu’elles soient de nature technique, politique ou sociale.

À court terme, des choix budgétaires improvisés et contraints

La Grande Guerre fut un conflit quasi-mondial, engendrant des dépenses imprévues qui firent exploser les budgets à court et moyen terme des pays en guerre. En Europe, épicentre du conflit, des débats s’instaurent rapidement tant en France qu’en Angleterre et Allemagne : comment financer les dépenses de guerre, par l’emprunt ou par l’impôt ? Jusqu’au sortir de la guerre, les principaux belligérants ont utilisé les deux outils dans des proportions différentes : La Grande-Bretagne libérale a financé la guerre avec 28 % d’impôts, la France et l’Allemagne avec seulement 15 %, le reste du budget étant alimenté par des emprunts à plus ou moins long terme et par la planche à billets (c’est-à-dire par une plus grande émission de monnaie qui, du coup, est dépréciée).

Parmi les choix opérés, plusieurs idées sont à retenir d’une période exceptionnelle qui a finalement modernisé, rénové, développé les systèmes financiers. Impôt direct ou indirect ? Impôt exceptionnel et pour qui ? Les impôts doivent-ils s’appliquer aux biens, aux revenus ou aux bénéfices, aux entreprises ou aux personnes physiques, au capital ou au travail ? À quel type d’emprunt recourir ? Comment mobiliser l’épargne des citoyens ? Les réponses se firent en plusieurs temps.

La première réponse apportée pour financer la guerre fut d’emprunter, car la levée de l’impôt obéit à des contraintes de temps : vote d’une loi au Parlement précédée de débats politiques entre droite et gauche, puis recueil des déclarations de revenu (annuelle) et enfin, levée de la taxe. Ce fut le cas en France où, enfin, après plus de 60 ans de vifs débats, l’impôt sur le revenu fut voté en 1914. Et il ne put être levé qu’en 1916 pour des recettes perçues en 1917 ! De fait, il n’a fourni que de faibles revenus à l’État pendant la guerre [1]. Ce délai serait aujourd’hui réduit, la retenue à la source permettant une levée rapide de l’impôt, mais un vote du Parlement serait peut-être nécessaire pour une augmentation d’impôt, voire la création d’une nouvelle taxe.

L’impôt sur le revenu était déjà en place en Angleterre depuis 1842. Multiplié par deux durant le conflit, l’impôt sur le revenu y représenta plus de 30 % des recettes fiscales britanniques. Mais le consentement à l’impôt se brisa dès 1917 après une grève des impôts de mineurs [2]. Néanmoins l’Angleterre libérale s’est montrée plus vertueuse que les autres belligérants en n’hésitant pas à relever tous les impôts et à créer la super tax sur les 0,1 % des hauts revenus.

Que ce soit par l’émission de Bons de la Défense nationale en France, de billets de Trésorerie en Angleterre ou de billets des ReichsKassen en Allemagne, le recours à des emprunts disponibles en quelques mois a été la parade utilisée dès le début de la guerre. En France et en Allemagne, leurs succès et leurs excès ont contribué à développer une dette flottante (qu’il faut rembourser très vite, dans les mois qui suivent l’émission) qui ébranla à terme la confiance dans le gouvernement. Ce sont les épargnants de chaque pays qui y contribuèrent dans un élan patriotique, à la différence d’aujourd’hui où des fonds de pension et des banques étrangères détiennent en majorité la dette publique française et européenne.

Financer la guerre : des innovations en tout genre

En regardant ce qui s’est produit après coup, on constate que les trois pays belligérants ont eu une gestion globale des dépenses de guerre bien différente, issue d’une situation politique et sociale plus ou moins consensuelle et d’un système financier plus moins moderne et solide.

Tout au long du conflit qui s’éternise, de nouvelles idées de taxe jaillissent çà et là. Dans les trois pays, les impôts sur la consommation sont augmentés et des taxes sur les bénéfices de guerres sont instaurés.

En France, on voit apparaître les premiers linéaments de la TVA en France (création de la Taxe sur le chiffre d’affaires), tandis qu’une une taxe civique sur tous les citoyens est écartée. L’impôt exceptionnel sur les bénéfices de guerre illustre la dimension morale et citoyenne de la fiscalité en temps de guerre : mesure de justice sociale pour les uns, vexatoire et inefficace pour les autres, il fait débat mais il est voté en 1916 [3]. Là encore, des problèmes d’organisation matérielle et le manque de moyens humains retardent sa levée. S’il demeure en France de nature plus symbolique qu’efficace, il tente de résorber les inégalités patentes devant l’« impôt du sang » et de préserver l’Union sacrée.

Outre-Manche, les débats politico-économiques sur l’impôt ont fait rage pendant et bien au-delà de la guerre, et le pragmatisme a prévalu en privilégiant la légitimité et le consentement à l’impôt pour assurer un système financier stable et solide. Face à des attaques fréquentes contre les profiteurs de guerre, qui tirent parti des pénuries alimentaires et matérielles en augmentant leurs prix, une taxe sur les bénéfices de guerre est instituée dès 1915, qui fournira un tiers des recettes fiscales de la guerre. Mais l’idée d’un impôt sur le capital, portée par les le Parti travailliste au-delà de la guerre, fait long feu.

Plus qu’ailleurs, nourris pas les économistes de l’époque Pigou et Keynes, les Anglais débattent publiquement de la dette publique, un « motif constant d’inquiétude et d’idées fausses », dont la disparition permettrait selon certains d’augmenter la richesse nationale. D’autre part, de manière plus systématique que dans les autres pays belligérants, le gouvernement met en place une active campagne de réduction de la consommation pour favoriser l’épargne à destination des caisses de l’État avec cette injonction : « Ne dépensez pas, prêtez » [4] .

© The Bodleian Library Oxford

L’Empire allemand quant à lui peine à parvenir à un accord sur les impôts pendant et après la guerre, compte tenu des compétences limitées de l’État fédéral en matière d’imposition directe et du veto de la noblesse foncière conservatrice au pouvoir. Une taxe sur les bénéfices de guerre, résultat d’un compromis entre l’État fédéral et les États fédérés, est toutefois prélevée à partir de 1916 [5]. C’est surtout le recours à l’endettement à très court terme auprès la banque centrale qui constitue la majeure source de financement tout au long du conflit. Ce qui conduira après la guerre à une hyperinflation qui non seulement privera de nombreuses personnes de leurs économies et amenuisera la valeur de leurs biens mais aussi ruinera les revenus fixes : salariés, fonctionnaires.

Au total, les réponses aux besoins financiers parfois convergentes, parfois divergentes, sont le fruit de choix contraints de nature technique, de contextes politiques et sociaux mais aussi institutionnels différents. La mobilisation de l’épargne reste le dénominateur commun. Rétrospectivement, les responsables politiques sont apparus essentiellement pragmatiques. Sur fonds d’Union sacrée et de libéralisme tempéré par les nécessités de l’économie de guerre, ils ont privilégié le compromis politique autant que le consensus social, répartissant la charge du financement de la guerre entre impôts directs et indirects, avances de la Banque centrale, emprunts à long terme et « dette flottante », emprunts intérieurs et extérieurs.

La dette publique et la mobilisation de l’épargne

On l’a vu, emprunter est la solution privilégiée par tous les États. C’est d’abord un appel à l’épargne nationale, puis à l’international qui est lancé.

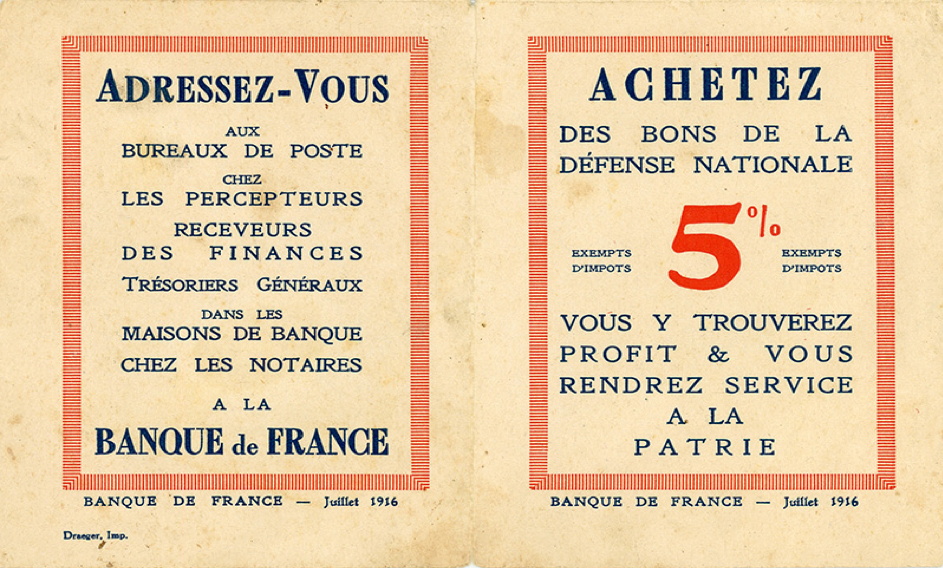

Tout au long du conflit et bien au-delà, les épargnants ont été largement sollicités tant pour financer l’effort guerre que pour réduire leur consommation en ces temps de pénurie. En France par exemple, par la souscription aux bons de la Défense nationale et aux quatre grands emprunts, par la vente des valeurs mobilières des citoyens au Trésor et le versement de leur or contre billets…. L’appel au patriotisme financier n’a pas connu de frontière et les citoyens y ont répondu sans hésiter. Le succès des souscriptions aux emprunts d’État fut aussi favorisé par les avantages fiscaux et les facilités accordés à ces placements, avec des taux d’intérêt à 5 %.

Les banques, les trésoriers-payeurs généraux, les notaires, les facteurs ont tous été mis à contribution pour vendre des bons du Trésor ou des coupons d’emprunts. Rappelons aussi que lors de la souscription des grands emprunts de guerre, la Caisse des dépôts et consignations (ancêtre de l’actuelle Banque Publique d’investissement) devient un soutien actif de l’intervention de l’État dans l’économie.

Le drainage de l’épargne nationale est aussi facilité par le moratoire des dettes, des loyers et le retrait limité des dépôts en banque : les ressources sont canalisées vers les caisses publiques. En suspendant provisoirement les paiements, cette mesure de suspension limite la crise de liquidité de l’économie survenue au début de la guerre. Maintenue trop longtemps, elle bloque les transactions et paralyse les circuits économiques. C’est ce qui a été reproché après la guerre aux autorités en France où le moratoire a été maintenu beaucoup plus longtemps qu’ailleurs.

Les rapports État-Banque centrale : des positions et des mémoires divergentes

Pour financer des dépenses de guerre, le plus rapide et le plus discret des moyens est de créer de la monnaie, c’est-à-dire de mettre en circulation de nouveaux billets. Cette ressource a été largement utilisée en France et en Allemagne.

En 1914, l’État a besoin plus que jamais de faire appel aux ressources de la Banque de France, qui se voit obligée devant l’urgence de faire fonctionner la planche à billets. Coopération conflictuelle entre le Pape et l’Empereur [6] ? Depuis la 1e guerre, l’appel de l’État à la Banque de France pour ses finances a souvent été pratiqué. L’indépendance officielle de la banque centrale ne fut mise en place que tardivement, en 1993, après la signature du traité de Maastricht. Des accommodements entre la politique économique des gouvernements et la position rigoureuse de la banque centrale sont entretemps bien souvent intervenus.

En Allemagne, la création d’un circuit monétaire inflationnistes adossé à la banque centrale et la crise monétaire de 1923 qui s’ensuit ont marqué durablement et profondément la mémoire collective ; l’indépendance de la Bundesbank est une doctrine intangible depuis 1948, elle a inspiré celle de la Banque centrale européenne.

De son côté la Banque d’Angleterre a coopéré momentanément avec la Trésorerie anglaise mais a longtemps maintenu sa ligne de défense de la livre sterling envers et contre tout, soutenue par et soutenant la City.

Une politique monétaire accommodante a été un appoint important des politiques budgétaires menées pendant et après conflit. Lubrifiant social indispensable pour les uns, ultime recours pour les autres, elle est en tout cas utilisée à l’époque comme un procédé de financement parmi d’autre et non comme le seul outil.

Au sortir de la guerre : toujours la dette mais plus d’impôts

Au sortir de la guerre, les choix monétaires et financiers opérés en 14-18 vont peser lourdement et longtemps. Certes, tous les pays européens ont souffert économiquement et tous subiront pendant plusieurs années les effets de ce conflit – l’inflation et la dette publique sont les enfants de la guerre dans tous les pays –, mais l’ampleur des dégâts sera inégale selon l’intensité du recours à l’emprunt et à l’émission de monnaie.

En France, la Chambre de droite de 1920 porte le taux marginal de l’impôt sur le revenu qui s’applique à la plus haute tranche à 50 %. Le taux atteindra même 90 % en 1924 sous le Cartel des Gauches (son maximum historique). Ceci n’empêche pas la colossale dette flottante et une forte inflation qui entraînent une défiance devant la situation monétaire et financière. Crise de changes, crise politique, puis en 1926, la stabilisation Poincaré conduit à une dépréciation du franc de 80 % de sa valeur. Certes la dette publique est diminuée d’autant, mais cette décennie marque aussi une forte amputation de la valeur des biens, des actifs, qui ne touche pas seulement les « rentiers » mais aussi les producteurs. Le rapport dépenses publiques/revenu national calculé par Alfred Sauvy [7], s’élève en 1921 à 270 %, pour redescendre à – seulement – 100 % en 1929.

En Allemagne, le refus d’une politique de rigueur de la République de Weimar dans le climat révolutionnaire de l’après-guerre, amplifient une situation financière déjà désastreuse ; la politique inflationniste se termine fin 1923 en désastre monétaire. Toutefois, certains historiens affirment que, comparé à une politique d’austérité budgétaire et de stabilisation monétaire, l’inflation de l’après-guerre était le moindre de deux maux : l’inflation a eu un effet positif sur la production et l’emploi, ce qui contribua à la stabilisation politique de la toute nouvelle République de Weimar [8]. Pour d’autres, l’inflation née de la politique financière durant le conflit aurait été l’origine lointaine de la désagrégation sociale des années 1920 qui a pu faire lit du mouvement nazi sur fond de populisme revanchard.

En résumé, si la guerre a permis la modernisation de systèmes fiscaux, c’est plus par nécessité que par choix réfléchi. Plusieurs mesures sont temporaires, d’autres se pérennisent. Préoccupant, le coût social des politiques financières de la guerre et de l’après-guerre est difficile à mesurer par-delà les conséquences de l’inflation sur les revenus fixes et de la dépréciation monétaire pour le pouvoir d‘achat.

Dettes interalliées / Coopération internationale

Depuis le XIXe siècle, l’appel à la Bourse pour se financer est courant pour les États comme pour les entreprises. La contrainte des marchés financiers existe alors déjà, mais elle est bien moins forte qu’aujourd’hui. Leur épargne nationale étant déjà bien ponctionnée, les Alliés se résolurent pour la première fois à emprunter sur les marchés étrangers ; mais le premier emprunt franco-anglais de 1915 sur le marché américain ne fut pas un grand succès.

En revanche, les emprunts inter-états (entre la France, l’Angleterre et la Russie ou depuis les États-Unis vers la France et l’Angleterre) ont permis une respiration importante pour les budgets de guerre. Ainsi la dette extérieure participe-t-elle à hauteur de 23 % au montant total de la dette française.

Au sortir de la guerre, la question des dettes interalliées devient un sujet de tension, en raison des désaccords sur les réparations allemandes. Comment s’en est-on sorti ? Plusieurs solutions ont réduit le montant total des dettes : annulation de dettes antérieures des empires centraux ou de la Russie, étalement de dettes, moratoire après la crise de 1929… Il n’est pas inintéressant de mentionner ici les emprunts internationaux Dawes (1924) et Young (1929) qui étaient une forme de mutualisation de la dette allemande sur les marchés financiers internationaux et qui ont permis à l’économie allemande de se relever pour commencer à payer ses dettes. Les dettes de guerre s’éteindront peu à peu et les réparations allemandes seront finalement très peu remboursées en 1953. Les raisons politiques ont alors prévalu sur le remboursement dû.

La coopération monétaire et financière internationale est très vite mise à mal ; lui succèdent le repli économique, la fermeture des frontières, puis une compétition accrue sur les matières premières, les denrées, les armes fournies par la puissance montante de l’époque, les États-Unis. Les guerres monétaires font rage, amplifiant l’instabilité économique et les désordres financiers et la Banque des règlements internationaux créée en 1930 ne remplit pas son rôle. Mais en parallèle l’après-guerre voit naître une diplomatie financière internationale qui cherche à rétablir et rénover des coopérations bilatérales ou à forger des institutions multilatérales (la SDN). Les marchés financiers n’avaient certes pas la même dimension et la même puissance qu’aujourd’hui, mais il faut relever ici l’affirmation des États-Unis comme créanciers du monde – une inversion des courants de capitaux due à la guerre, qui se confirmera après la seconde guerre mondiale.

Conclusion. Des contextes différents qui réduisent le champ des possibles ?

À un siècle d’écart, on voit bien que les choix qui sont aujourd’hui proposés avaient déjà été envisagés. Çà et là, la 1re guerre mondiale vue sous l’angle financier met en scène les mêmes débats politiques et économiques portés par des clivages sociaux. Mais si des enseignements généraux peuvent être tirés de ces expériences de finances de guerre, ses contextes économiques, institutionnels différents offrent également matière à réflexion.

Si l’on considère le cas de la France, la dette publique était très soutenable en 1914, le pays n’avait pas de déficit budgétaire permanent comme c’est le cas depuis 40 ans. Le désendettement partiel opéré dans l’entre-deux-guerres fut rendu possible par le fait qu’il y avait peu d’Etat-providence (sécurité sociale, allocations chômage, retraite) : la marge de manœuvre était plus importante qu’aujourd’hui. Et la réversibilité de la dette et du déficit était encore envisagé. Aujourd’hui l’endettement actuel quasi-permanent à 100 % empêche de faire de la politique budgétaire un outil conjoncturel performant.

La dimension politique et sociale demeure le centre des débats avec les mêmes dilemmes et les mêmes clivages qu’il y a un siècle : impôt exceptionnel sur les bénéfices ? Impôts sur les hauts revenus ? Impôt sur consommation ? Appel à l’épargne ? Et les réponses sont en demi-teintes, consensuelles ou pragmatiques.

À la différence de l’entre-deux-guerres, où, de fait, l’inflation et les dévaluations ont permis de résorber la dette, la contrainte monétaire de l’euro empêche aujourd’hui de recourir à la dévaluation ; enfin, les taux d’intérêt aujourd’hui très bas, voire négatifs, soulagent le service de la dette - mais pour combien de temps ? L’incertitude d’une situation inédite n’encourage pas à miser sur cet avantage temporaire.

Quant à la croissance qui a aussi aidé à réduire l’endettement dans les années 1920, elle n’est plus au rendez-vous depuis longtemps. Restent des mesures discrètes qui se cachent derrière des mots sérieux et abstraits comme la conversion, la consolidation de dettes et qui renvoient de fait à des annulations partielles.

Sur la mobilisation de l’épargne, l’appel à la générosité est entendu sur les réseaux sociaux car le Crowdfunding fonctionne bien pour les causes humanitaires. Les projets de « Corona bonds » renvoient à nos Bons de la défense nationale, mais il est difficile pour les citoyens européens de répondre directement à une telle émission, car les banques et les fonds de pension accaparent aujourd’hui les canaux de l’épargne. De même, si en 1914-18 financer les emprunts de guerre était bel et bien possible sur les marchés de capitaux, il s’agissait surtout d’emprunts inter-états et non d’emprunts tributaires d’investisseurs privés.

Comment réduire aujourd’hui la soumission aux marchés financiers ? Cela plaide en faveur d’une dette européenne mutualisée, solution à laquelle s’opposent les pays du Nord mais soutenue par la BCE, qui fait maintenant office de gouvernement économique de l’Union européenne. Au rebours du siècle passé, au cours duquel les banques centrales n’avaient pas de rôle en matière de politique économique et budgétaire et étaient indépendantes, le recours à la Banque centrale est en effet devenu central, presque inévitable depuis 2008. Renforcer le budget européen grâce à de nouvelles ressources financières comme un emprunt direct de l’Union européenne, pourrait pourtant être une solution – sauf à prendre le risque d’une annulation pure et simple des dettes. Mais le clivage européen nord-est / sud-ouest fait souffler des vents contraires à une amplification de la coopération. Une fois encore l’Europe est à la peine.

Dossier(s) :

Les visages de la pandémie

Les visages de la pandémie

par , le 22 avril 2020

Partagez cet article

Gardons le contact

Pour citer cet article :

Laure Quennouëlle-Corre, « Finances de guerre, finances de crise », La Vie des idées , 22 avril 2020. ISSN : 2105-3030. URL : https://laviedesidees.fr/Finances-de-guerre-finances-de-crise

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] Selon F. Tristram, l’impôt sur le revenu représente 13 % des recettes fiscales totales en 1913-1918, « La Première Guerre mondiale et la rénovation du système fiscal français » in F. Descamps et L. Quennouëlle-Corre (dir.), Une fiscalité de guerre ? Contraintes, innovations, résistance, Paris, IGPDE/CHEFF, 2018, p. 189-210.

[2] Martin Dauton, « Les limites à l’endurance humaine : le consentement et la résistance à la fiscalité de guerre en Grande Bretagne » in F. Descamps et L. Quennouëlle-Corre (dir.), Une fiscalité de guerre ?, op. cit.

[3] F. Bouloc, « Le recouvrement de la contribution sur les bénéfices de guerre. Une tâche de longue haleine pour les services fiscaux » in F. Descamps et L. Quennouëlle-Corre (dir.), Une fiscalité de guerre ?, op. cit.

[4] Michael Moss, in F. Descamps et L. Quennouëlle-Corre (dir.), La mobilisation financière pendant la Grande guerre. Le front financier, un troisième front ?, Paris, IGPDE/CHEFF, 2015.

[5] Gerd Hardach, « De l’argent pour Armageddon. La mobilisation financière de l’Allemagne entre 1914 et 1918 » in F. Descamps et L. Quennouëlle-Corre (dir.), La mobilisation financière pendant la Grande guerre, op. cit.

[6] B. Blancheton, Le Pape et l’Empereur. La Banque de France, la direction du Trésor et la politique monétaire de la France (1914-1928), Albin Michel, 2001.

[7] A. Sauvy, Histoire économique de la France entre les deux guerres, vol. III, Economica, Paris, 1984. Le rapport DP/RN était la mesure qui équivaut à peu près aujourd’hui à DP/PIB.

[8] Gerd Hardach, « De l’argent pour Armageddon. La mobilisation financière de l’Allemagne entre 1914 et 1918 » in F. Descamps et L. Quennouëlle-Corre (dir.), La mobilisation financière pendant la Grande guerre…, op. cit.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet