Qu’est-ce qu’un impôt juste ? Selon la théorie économique standard, c’est celui qui permet de déboucher sur une distribution des richesses la plus juste. Une enquête évaluant l’importance que les individus attachent à la progressivité remet en cause cette conception.

Les récentes réformes de la taxation du capital, à savoir la quasi-suppression de l’ISF et le prélèvement unique de 30 % sur les revenus financiers, ont affaibli la progressivité du système fiscal [1]. Alors même que la justice fiscale est une des principales revendications portées par le mouvement des gilets jaunes, comment ces réformes peuvent-elles être justifiées ? Selon l’argument utilisé notamment par le gouvernement, l’allégement de la fiscalité permet un alignement sur les autres pays européens et devrait relancer les investissements productifs, la croissance économique et l’emploi. In fine, cela devrait profiter à l’ensemble de la société puisque le surplus de richesse économique ainsi créée pourra être redistribué par l’intermédiaire de transferts sociaux et des biens et services publics.

L’argument mêle des considérations factuelles et un présupposé éthique relativement fort. Les premières font référence à l’argument des incitations, c’est-à-dire au fait que les agents économiques réagissent à une pression fiscale trop lourde en se déplaçant vers des pays moins taxés. En conséquence, la base fiscale se réduit et la taxation est contre-productive. Le présupposé éthique réside dans l’approche conséquentialiste mobilisée : l’impôt juste (ou optimal) est celui qui permet d’atteindre la situation finale la plus désirable possible (par exemple, minimiser les inégalités sociales ou la pauvreté). En conséquence, la répartition de l’effort de contribution entre les citoyens est totalement ignorée. En raison de la présence d’incitations, un système fiscal pourra être jugé comme juste s’il permet de minimiser la pauvreté ou les inégalités tout en étant régressif.

L’objectif n’est pas ici d’apprécier l’importance des contraintes incitatives dans le choix de la politique de redistribution, ni de regarder s’il existe des raisons conséquentialistes à la progressivité que cette vision pourrait ignorer (éviter la « grogne sociale » et les révoltes, par exemple). Il est plutôt de s’interroger sur la pertinence de l’approche conséquentialiste au regard des jugements émis par les individus. Autrement dit, les individus apprécient-ils l’équité d’une politique fiscale uniquement sur la base des conséquences ou intègrent-ils (également) des considérations sur la répartition des efforts de contribution entre les citoyens ? Nous reportons ici les résultats d’une recherche cherchant à évaluer l’importance attachée à la progressivité. Dans cette enquête par questionnaire, il était demandé aux participants de comparer des barèmes fiscaux ayant différents degrés de progressivité et différentes conséquences en termes de distribution des revenus.

Le résultat principal de cette enquête est que les individus ont tendance à accorder une valeur à la progressivité fiscale et ceci au sens suivant : les barèmes fiscaux progressifs ont tendance à être considérés comme les plus justes alors même qu’ils ne permettent pas d’atteindre une distribution des revenus qui leur semble être préférable. Autrement dit, l’approche conséquentialiste semble être rejetée par les individus et que la progressivité a une importance à leurs yeux.

Ce que nous dit la théorie de la taxation optimale

Avant de présenter de manière plus approfondie la méthodologie et les résultats de cette enquête, il est important de revenir sur l’approche économique de la taxation, approche qui irrigue les débats politiques et la mise en œuvre des politiques publiques. Dans les théories économiques de la fiscalité optimale, telle que l’a formalisée James Mirlees (1971), l’impôt optimal est celui qui permet de rendre le bien-être social le plus élevé possible. Deux notions sont ici importantes et méritent d’être précisées : « bien-être social » et « le plus élevé possible ».

Par bien-être social, les économistes entendent en général le point de vue dit `welfariste’, qui stipule que le bien-être d’une société est fonction des utilités (ou satisfactions) individuelles. Un cas particulier de cette famille de critères de justice est l’utilitarisme qui consiste à faire la somme de ces utilités. Mais on peut faire appel à d’autres conceptions welfaristes qui accordent un poids à l’utilité d’un individu d’autant plus grand que son revenu est faible. Le principe le plus égalitariste est celui du maximin, lui-même inspiré du principe de différence proposé par John Rawls : seul le sort du plus défavorisé importe. Pour illustrer les implications de ces visions en termes de redistribution, considérons que nous ayons 100 € à distribuer entre deux individus, Arthur et Bob : Arthur a un revenu de 3000 € et Bob a un revenu de 1000 €. Pour émettre une recommandation, il est nécessaire de faire des hypothèses sur ces utilités individuelles. On supposera que la satisfaction individuelle augmente à rythme de plus en plus faible à mesure que le revenu augmente mais à rythme de plus en plus faible (hypothèse de l’utilité marginale décroissante). Ainsi, s’il est clair que la vision du maximin appelle à donner les 100 € à Bob, il en sera de même pour un utilitariste. En effet, ces 100 € supplémentaires ont un effet plus important sur l’utilité de Bob que sur celle d’Arthur. Ainsi, du point de vue de l’augmentation de la somme des utilités, mieux vaut donner les 100 € à Bob. Pour résumer, sous les hypothèses du maximin comme critère social et de l’utilité marginale décroissante, l’idéal est de tendre vers l’égalité parfaite : à revenu total inchangé, ce qui est optimal pour la société est de donner la priorité aux individus les plus pauvres.

Mais, insistent les économistes, ce qui est idéal n’est pas forcément possible. La raison en est que les agents économiques adaptent leur comportement à la taxation. Ce sont les contraintes d’incitation : les individus pourraient diminuer leur temps de travail si le taux d’imposition augmente, ou même migrer vers des régions où il est plus faible. Cela aura pour conséquence une diminution de la base fiscale et des possibilités de redistribution. Il est même optimal d’imposer fortement les agents dont la réaction sera plus faible (la classe moyenne) et modérer la taxation des agents dont la réaction sera plus forte (les plus riches). Ceci contrarie, du moins théoriquement, la progressivité comme outil optimal et la marche vers l’égalité des revenus. La théorie ne nous dit pas qu’elle n’est pas souhaitable (au contraire, elle l’est), mais qu’elle n’est pas réalisable [2].

Au final, le message théorique est le suivant : la présence des contraintes d’incitation contrarie l’intérêt de la mise en œuvre d’un impôt progressif ou, du moins, d’une plus grande progressivité de l’impôt. Il faut insister sur le fait que cette conclusion est dérivée d’une théorie purement conséquentialiste au sens où l’identification de la politique optimale est uniquement fondée sur les conséquences en termes de distributions des revenus [3]. Elle ignore notamment un ingrédient essentiel, à savoir la manière dont la société répartit l’effort de solidarité et/ou de contribution aux biens et services publics entre ses membres.

Dilemme entre progressivité et bien-être final

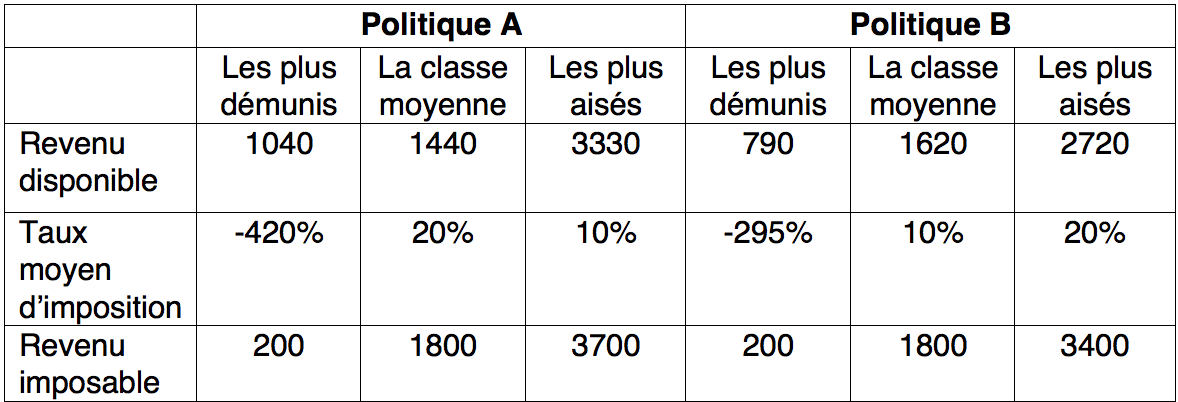

Pour comprendre le problème que cela peut poser, examinons l’expérience de pensée suivante. L’intérêt de celle-ci n’est pas tant son réalisme que ce qu’elle révèle de nos jugements éthiques et ainsi de l’acceptabilité des politiques mises en œuvre. Considérons une société composée de trois catégories sociales : les plus démunis (30% de la population totale), la classe moyenne (60%) et les plus aisés (10%). Pour simplifier le problème, nous supposons que les revenus des membres de cette société tirent leur revenu uniquement de leur travail et que les différences de revenu proviennent uniquement d’environnements familiaux différents. Imaginons que nous ayons le choix entre deux politiques de redistribution, la politique A et la politique B, dont l’objet (unique) est de redistribuer les revenus au sein de la société. Le Tableau n°1 décrit les caractéristiques et les conséquences de ces deux politiques.

Tableau n°1

On définit le revenu imposable est le revenu avant impôt et redistribution et le revenu disponible le revenu après impôt et redistribution.

La politique A est plus avantageuse pour les plus démunis que la politique B mais la première est régressive (la classe moyenne ayant un taux moyen d’imposition supérieur à celui des plus riches) alors que la seconde est progressive. Il apparaît contradictoire que la politique régressive soit préférable pour les plus démunis. L’explication réside dans le fait que l’effort au travail fourni par les individus ayant les revenus les plus élevées se réduit à mesure qu’ils sont taxés (par exemple, ils diminuent leur temps de travail). Ainsi, leur revenu imposable est plus faible si la politique B est appliquée, ce qui réduit les ressources qui peuvent être redistribuées aux plus démunis.

Face à ce choix entre ces deux politiques fiscales, que nous dit la théorie de la fiscalité optimale ? Imaginons un gouvernement privilégiant le sort des individus les plus démunis. Celui-ci devrait juger la politique A comme plus juste que la politique B. Il en sera d’ailleurs de même de tout gouvernement accordant une priorité suffisante aux plus défavorisés (relativement à la classe moyenne et au reste de la société). Cette conclusion est-elle pertinente au regard des jugements exprimés par les individus (qui ne sont pas forcément économistes) ? Pour répondre à cette question, une enquête par questionnaire a été menée. Le but est d’évaluer comment les individus réagissent face à ce type de dilemme apparemment paradoxal mais pourtant possible entre progressivité de l’impôt et redistribution fiscale.

Méthodologie de l’enquête

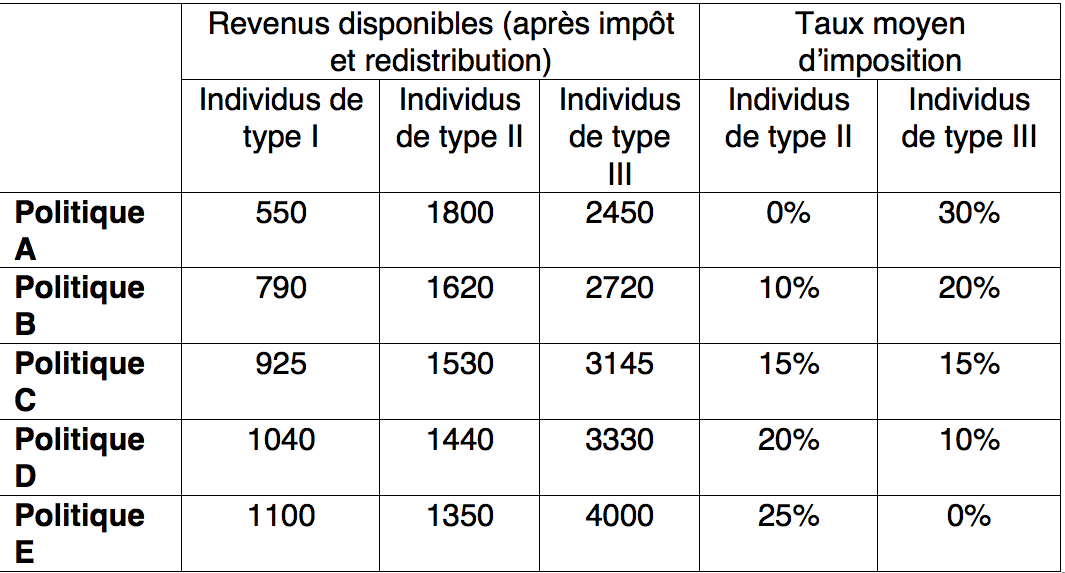

Au lieu de demander directement aux participants quelle approche éthique (conséquentialiste ou procédurale) leur semble préférable, il leur était demandé de prendre connaissance d’un problème concret de choix entre différentes politiques fiscales. Plus exactement, ils étaient invités à imaginer une société composée de trois types d’individus (types I, II et III) – le choix d’utiliser un vocabulaire le plus neutre possible et de ne pas utiliser de mots comme « catégories populaires » ou « les plus riches » s’explique par la volonté de limiter les biais possibles dans les réponses liés à des considérations d’identification. Nous leur demandions de classer différentes politiques fiscales (consistant à redistribuer les revenus des individus de types II et III vers les individus les plus pauvres – c’est-à-dire de type I) de la plus juste à la moins juste. Ces politiques, présentées dans le tableau ci-dessous, se distinguent à la fois sur le plan de la distribution des revenus disponibles et du barème d’imposition. Le problème de choix est conçu de telle sorte qu’il existe un dilemme entre la progressivité du barème et l’amélioration du revenu des plus défavorisés.

Tableau n°2

Les participants devaient comparer ces barèmes d’imposition dans deux contextes informationnels différents :

– Dans un premier contexte, ils n’avaient connaissance que de la distribution des revenus disponibles.

– Dans un second contexte, en plus de la distribution des revenus, ils avaient une information sur les taux moyens d’imposition. Il leur était également précisé que les individus de type III (c’est-à-dire les plus riches) décidaient de réduire leur effort au travail, et donc leur revenu imposable, en cas de taxation trop lourde.

Comment les jugements des participants nous permettent-ils de révéler leur attachement à la progressivité ? Les jugements effectués dans le premier contexte (sans information sur les taux moyens d’imposition) révèlent la manière dont ils évaluent les deux politiques sur la base de leurs conséquences. Si un participant déclare préférer la politique D, cela peut être interprété comme une préférence pour la distribution des revenus engendrée par la politique D sur toutes les autres distributions. Le classement qu’ils donnent lorsqu’ils sont confrontés au second contexte (avec information sur les taux moyens d’imposition) révèle leur évaluation globale du barème d’imposition. Si un participant juge les formes d’imposition uniquement en fonction de leurs conséquences, le barème d’imposition est, pour lui, une information non pertinente et il ne devrait pas modifier son évaluation des différentes options. Ainsi, s’il a indiqué préférer la politique D dans le contexte sans information, il devrait également indiquer préférer la politique D une fois connus les taux moyens d’imposition. En revanche, un individu qui accorde une valeur à la progressivité est susceptible de modifier son jugement suite à cette nouvelle information. Par exemple, un participant révèle une préférence pour la progressivité s’il déclare préférer D à B dans le premier contexte (où uniquement l’information sur les revenus finaux est disponible) mais l’inverse dans le second (où uniquement l’information sur le barème d’imposition est également disponible). Autrement dit, le changement de jugements révèle une préférence pour la progressivité.

Il faut ici insister sur un aspect méthodologique important. Le problème de choix et son contexte n’ont pas été conçus pour être parfaitement réalistes (même s’ils devaient être plausibles) mais pour identifier clairement les jugements éthiques des individus. Par exemple, préférer un impôt progressif parvenant à réduire les inégalités plus fortement qu’un impôt régressif ne nous renseigne pas sur les raisons d’une préférence pour la progressivité. De même, nous avons tenté d’éliminer toute considération autre que l’ampleur de la redistribution et la progressivité de l’impôt. Il était précisé que la taxation ne sert qu’à la redistribution et non à la fourniture de biens et services publics ou la correction d’externalités qui sont des formes importantes d’intervention publique. Afin d’éviter toute considération de mérite, il était également dit que les inégalités existantes ne pouvaient s’expliquer que par des variables sur lesquelles les individus appartenant à cette société n’ont aucune prise [4].

Que nous disent les résultats ?

Nous avons interrogé 237 individus, à la fois parmi les étudiants en économie-gestion de l’université de Rennes 1 (71 participants) et parmi les usagers d’une des principales bibliothèques rennaises (166 participants). Il est utile ici de préciser que l’objectif n’était pas forcément de recueillir un échantillon représentatif de la population française. En effet, étant donné la complexité et le temps nécessaire pour répondre au questionnaire, avoir recours à une population spécifique d’étudiants apparait comme une solution raisonnable. Malgré tout, il est possible que les étudiants en économie aient des préférences différentes du reste de la population. Ils pourraient, par exemple, accorder une plus grande importance à l’efficacité, être plus tolérants envers l’inégalité ou être plus conséquentialistes que le reste de la population. Si cela est vrai, le résultat d’une préférence pour la progressivité en devient d’autant plus fort.

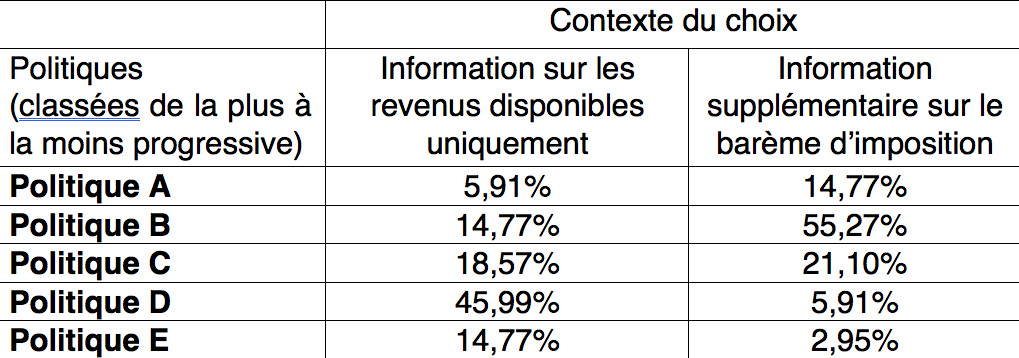

Le tableau n°3 donne, pour chacune des politiques fiscales, la proportion des participants qui la considèrent comme la plus juste.

Tableau n°3

Ce tableau indique clairement que les individus réagissent à l’information sur le barème d’imposition, révélant ainsi qu’ils ne jugent pas les politiques fiscales d’une manière purement conséquentialiste. Lorsqu’ils classent les politiques uniquement sur la base des distributions des revenus, ils ont une nette préférence pour la politique D : 46 % d’entre eux déclarent cette politique comme la plus juste. Ils la préfèrent à la politique E – celle préférée du point de vue du maximin – probablement parce qu’ils accordent une certaine importance à la classe moyenne. Autrement dit, s’ils ont à comparer des distributions des revenus au sein d’une société, il préfère la distribution engendrée par la politique D.

Lorsque l’information sur les taux moyens d’imposition est également disponible, les participants rejettent les politiques D et E : moins de 9 % uniquement disent considérer l’une de ces deux politiques comme la plus juste. En revanche, plus de la moitié des participants jugent la politique B, barème progressif, comme la plus juste. Les politiques A (plus progressive encore) et C (proportionnelle) sont également plus populaires. De plus, parmi les participants qui ont déclaré considérer les politique D ou E comme la plus juste du seul point de vue de la distribution des revenus disponibles, près de 93 % d’entre eux sélectionnent, une fois l’information sur le barème d’imposition connue, un barème d’imposition progressif.

Ces résultats indiquent que la politique que les participants déclarent préférer au regard de la distribution finale des revenus n’est pas forcément jugée comme celle qu’ils jugent préférable. Autrement dit, ils semblent disposés à choisir un barème progressif même si celui-ci ne permet pas de diminuer les inégalités sociales autant qu’ils le souhaiteraient. Ainsi, les individus semblent juger la progressivité comme une manière juste de collecter l’impôt, au-delà des conséquences (positives ou négatives) sur la distribution finale des revenus.

Interprétations et enseignements de cette enquête

L’attention portée sur la répartition de l’impôt nous renvoie à l’Article 13 de la Déclaration des Droits de l’Homme et du Citoyen de 1789 qui précise que « pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés. » Pour autant, si cette enquête semble rejeter l’utilitarisme et le conséquentialisme comme fondement des jugements éthiques des individus, elle est silencieuse sur les motivations qui expliquent la préférence pour un barème progressif. On peut malgré tout émettre une hypothèse que l’on retrouve dans un essai du Marquis de Condorcet, « Sur l’impôt progressif » publié en 1793. On peut y lire : « il est clair d’abord que la partie de ce revenu, nécessaire à la subsistance de la famille, ne peut être imposée » (p. 567 de la réédition datant de 1847). Pour les revenus au-delà de ce seuil de subsistance, « on peut sans doute me demander un impôt sur un produit net, ne fût-il que de quelques livres, et on ne m’empêche point par là de gagner par mon travail même beaucoup au-delà du nécessaire ; on ne me demande qu’une portion d’un avantage dont je jouis sans qu’il m’en coûte aucune peine » (p. 567). Et pour les plus riches de la société, un taux d’imposition encore plus lourd serait souhaitable dans la mesure où ceux-ci « retirent de dépenses faites, à la vérité, pour l’utilité générale, mais dont il résulte nécessairement des jouissances qui ne peuvent être que pour eux seuls » (p. 569). Autrement dit, plus un individu est riche, plus son taux moyen d’imposition devrait être élevé dans la mesure où l’effort qui lui ait demandé ne devrait pas lui procurer une diminution trop importante de sa satisfaction [5].

Dans un livre récent, Scheve et Stasavage lient différemment la progressivité de l’impôt et l’exigence de traitement égal des citoyens. Ils défendent l’idée que l’impôt progressif a été justifié dans l’Histoire du XXe siècle essentiellement par la volonté de compenser l’action publique biaisée en faveur des plus aisés dans d’autres domaines (lors des mobilisations militaires par exemple). Même si notre enquête ne permet pas de tester la validité de cette hypothèse, nous pouvons faire deux commentaires. D’un côté, dans la mesure où l’expérience de pensée « neutralise » la dimension de l’action publique dans d’autres domaines, on peut être tenté de dire que la préférence pour la progressivité dépasse la justification de compensation. D’autre côté, on pourrait émettre l’hypothèse que les individus ont intégré la croyance selon laquelle l’action de l’État avantage les catégories les plus aisés, ce qui expliquerait une inclination « naturelle » vers la progressivité.

Le second enseignement de cette enquête par questionnaire concerne la réceptivité des analyses et recommandations émis par les experts et les économistes en particulier dans les débats publics. Un récent éditorial du Monde rappelait une phrase de Jean Tirole prononcée devant l’Académie des sciences morales et politiques en 2017 : « La réceptivité aux idées économiques se heurte partout au scepticisme vis-à-vis des économistes. Il est particulièrement fort en ces temps de populismes qui font la promotion d’une économie dénuée de choix difficiles. » Il ne s’agit pas ici de contester l’existence ou non de cette inculture mais de proposer sur une vision différente : l’incompréhension entre économistes et citoyens pourrait plutôt trouver son origine dans une divergence plus profonde sur les objectifs que l’on devrait poursuivre. En effet, la plupart des économistes émettent des recommandations sur la base d’une vision de la justice purement utilitariste. Or, comme le montre cette recherche (et bien d’autres [6]), cette vision est elle-même assez peu acceptée par M. et Mme Tout-le-Monde (en plus d’être critiquée par de nombreuses théories de philosophie morale). Les recommandations émises par les économistes ne trouvent pas écho chez les citoyens pour la simple raison qu’elles contredisent leurs jugements moraux. Ainsi, les résultats des théories de la fiscalité optimale, bien qu’éclairants, n’auraient qu’une portée limitée. Alors que les économistes portent leur attention sur les limites à la redistribution imposées par la présence des contraintes d’incitation, les (autres) individus attachent une importance à la manière dont la contribution au bien commun et l’effort de solidarité sont répartis au sein de la société. Pour donner une réelle portée aux théories, il apparaît donc nécessaire d’y intégrer une plus large diversité des conceptions de la justice sociale (sur ce point, voir les travaux novateurs de Weinzierl, 2014, Saez et Stantcheva, 2016, et Fleurbaey et Maniquet, 2018).

Les résultats de cette enquête invitent donc les économistes à redécouvrir la dimension morale de leur discipline. C’est le conseil que nous donne l’économiste britannique Anthony Atkinson (Atkinson, 2011). Il y relevait le paradoxe suivant : les économistes émettent fréquemment des jugements de valeur mais très peu s’engagent dans une discussion profonde autour des fondements éthiques de la discipline autant que de leur pratique d’expert [7]. Revenir à cette discussion apparaît essentiel pour la qualité du débat public autant que la crédibilité des économistes.

par , le 9 juillet 2019

Partagez cet article

Gardons le contact

Aller plus loin

Cette note est basée sur l’article de recherche, « The value of tax progressivity : Evidence from survey experiments », Document de travail du CREM.

– Autre version de cette recherche

Références

• Anthony Atkinson, « The Restoration of Welfare Economics », The American Economic Review, vol. 101, n°3, 2011, pp. 157-161.

• Pierre-Yves Cabannes, Cédric Houdré et Camille Landais, « Comment le revenu imposable des ménages réagit-il à sa taxation ? Une estimation sur la période 1997-2004 », Économie et Statistiques, vol. 467-468, 2014, pp. 141-162.

• Gerald A. Cohen, « Incentives, Inequality and Community », The Tanner Lectures on Human Values, 1991.

• Condorcet, « Sur l’impôt progressif », Journal d’instruction sociale, n°1, 1793, pp. 11-24. As in Mélanges d’économie politique, 1847 (réimpression 1966), Ed. Otto Zeller, Osnabrück, pp. 566-572.

• Marc Fleurbaey et François Maniquet, « Optimal income taxation theory and principles of fairness », Journal of Economic Literature, vol. 56, n°3, 2018, pp. 1029-79.

• John Stuart Mill, Principles of political economy, 1848.

• James A. Mirrlees, « An exploration in the theory of optimum income taxation », Review of Economic Studies, vol. 38, 1971, pp. 175-208.

• Emmanuel Saez et Stefanie Stantcheva, « Generalized social marginal welfare weights for optimal tax theory », The American Economic Review, vol. 106, n°1, 2016, pp. 24–45.

• Kenneth Scheve et David Stasavage, Taxing the rich : A history of fiscal fairness in the United States and Europe. Princeton University Press, 2017.

• Erik Schokkaert, « M. Tout-le-monde est "post-welfariste". Opinions sur la justice redistributive », Revue économique, vol. 50, n°4, 1999, pp. 811-831.

• Matthew Weinzierl, « The promise of positive optimal taxation : normative diversity and a role for equal sacrifice », Journal of Public Economics, vol. 118, 2014, pp. 128–142.

Pour citer cet article :

Benoît Tarroux, « Sommes-nous attachés à la progressivité de l’impôt ? », La Vie des idées , 9 juillet 2019. ISSN : 2105-3030. URL : https://laviedesidees.fr/Sommes-nous-attaches-a-la-progressivite-de-l-impot

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] On dit qu’un impôt est progressif si la part de l’impôt dans le revenu brut augmente à mesure que le revenu brut augmente. Le lecteur peut se référer l’évaluation faite par l’Institut des Politiques Publiques.

[2] Des travaux montrent que l’argument des incitations peut être relativisé. Par exemple, les estimations effectuées récemment par Cabannes, Houdré et Landais (2014) indiquent qu’une augmentation de 10% du taux marginal de taxation induit une diminution de l’ordre de 3 % du revenu imposable du décile supérieur. Malgré tout, concernant les migrations, nous avons encore assez peu de travaux, même si certains envisagent que le phénomène pourrait avoir une ampleur non négligeable.

[3] Le welfarisme est une forme de conséquentialisme mais il peut exister des théories conséquentialistes non welfaristes, c’est-à-dire qui considèrent l’utilité comme une information non pertinente dans l’évaluation des situations sociales.

[4] Plus exactement, dans cette société hypothétique, les inégalités s’expliquent par des différences de qualification, qualifications s’expliquant entièrement par l’environnement familial.

[5] John Stuart Mill sera peut-être plus précis en proposant le principe du sacrifice égalitaire :

« Equality of taxation … as a maxim of politics, means equality of sacrifice. It means apportioning the contribution of each person towards the expenses of government so that he shall feel neither more nor less inconvenience from his share of the payment than every other person experiences from his. » (Mill, 1848, p. 622).

Traduction de Léon Roquet, édition française de 1894 : « Donc, lorsque l’on dit en politique égalité en matière d’impôt, cela signifie égalité de sacrifice : cela veut dire que la part dans laquelle chacun contribue aux dépenses du gouvernement doit être réglée de façon à ce que personne ne souffre, plus qu’un autre, de l’obligation de contribuer à ces dépenses. »

[6] Cette constatation est par ailleurs corroborée par une littérature de plus en plus fournie (voir Aller plus loin).

[7] Il existe bien un champ de l’économie qui se consacre à l’analyse des fondements éthiques de l’économie et des politiques publiques, à savoir l’économie des choix collectif (dont Amartya Sen est sans doute le représentant le plus influent). Malgré tout, comme le note Anthony Atkinson, l’influence générale de ce champ au sein de la discipline semble s’être amoindrie.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet