Comment se forme une bulle financière ? Dans une analyse historique sur plus de trois siècles, Queen et Turner montrent que la facilité d’échange des titres financiers est un facteur nécessaire de l’émergence des bulles, outre la politique monétaire et la spéculation.

Quels enseignements tirer de plus de trois siècles de bulles financières ? La facilité d’échange des titres, l’environnement monétaire expansionniste ou la facilité d’accès au crédit, et la spéculation, sont trois conditions qui conjointement permettent le déclenchement d’une bulle, pour peu qu’il y ait une étincelle politique ou technologique. Voilà la thèse du récent livre des deux économistes irlandais, William Queen et John D. Turner.

Les deux historiens et financiers nous font redécouvrir en une dizaine de chapitres les plus grandes bulles financières des trois derniers siècles. Ils nous content l’histoire des bulles de la Compagnie du Mississippi (France, 1719-20) et de la Compagnie des mers du Sud (Royaume-Uni, 1720), celle des mines d’Amérique Latine (Royaume-Uni, 1824-25) puis celle des lignes ferroviaires britanniques (1843-48), du foncier australien (années 1880), des bicyclettes britanniques (1896-98), ou de Wall Street (1929), jusqu’aux épisodes les plus modernes : le Japon des années 1980, la bulle Dot-Com de 2001, la crise des subprimes de 2007-08 et la bulle chinoise de 2015.

Queen et Turner alternent récit historique, statistiques frappantes, citations de journaux, d’investisseurs, ou de politiques, avec quelques graphiques, tout en s’appuyant sur les derniers articles d’histoire financière. Les auteurs font preuve de pédagogie financière de sorte que le livre demeure accessible aux lecteurs sans formation en finance.

Les conditions d’émergence des bulles ne sont pas statistiquement testées, d’une part parce que la définition des bulles ne fait pas consensus, d’autre part parce que les facteurs proposés recouvrent plusieurs dimensions. La facilité d’échange regroupe à la fois la liquidité des marchés financiers, mais aussi à quel point il est aisé de venir échanger à la bourse. Une politique monétaire expansionniste n’est pas qu’un environnement de taux bas, mais aussi un ensemble de politiques considérées comme plus ou moins conventionnelles. Malgré cette limite, la dizaine de chapitres intermédiaires offrent une synthèse importante des connaissances sur les bulles et les leçons à tirer des expériences passées dépassent la question de l’émergence des bulles. Les auteurs évoquent systématiquement, par exemple, le rôle des médias et des élites politico-financières dans les bulles financières.

Quelques problèmes de sélection

À la dizaine de bulles étudiées, les auteurs auraient pu ajouter la bulle des tulipes (1637), celle des mines d’or sud-africaines (1895), et les crises américaines de 1907 et 1987. Les auteurs détaillent bien des critères d’inclusion, mais il manque une table montrant comment ces autres événements habituellement reconnus comme des bulles ne les satisfont pas. Leur définition d’une bulle est une augmentation des prix d’au moins 100 pour cent en moins de trois ans, une baisse d’au moins 50 pour cent en moins de trois ans, et l’émission simultanée d’actions. Les auteurs choisissent des nombres ronds (3, 50, 100), qui ne reflètent pas une définition communément admise. Aucun seuil particulier ne permet de définir une bulle, puisque des facteurs fondamentaux (comme la rentabilité de l’entreprise ou la facilité de l’argent) peuvent varier simultanément.

Le critère de l’émission d’actions est inhabituel dans la littérature d’histoire financière puisque la décision d’émettre des actions dépend de nombreux facteurs dont les conditions d’emprunt sur les marchés obligataires. Imposer alors l’émission d’actions comme critère de détection d’une bulle peut alors sembler excessif. Ce critère amène par exemple à exclure la bulle des tulipes. La première bulle du bitcoin en 2017 n’a pas non plus donné lieu à des émissions d’actions.

Laissant de côté le problème des critères de sélection, l’échantillon qui résulte de cette sélection est relativement bien distribué au fil du temps (2 ou 3 par siècle), mais géographiquement, les épisodes choisis sont majoritairement des épisodes de spéculation dans des pays anglophones de droit commun. Les auteurs n’incluent comme bulles hors monde anglophone qu’une bulle en France, une bulle au Japon, et une bulle en Chine, soit moins d’un tiers de leur échantillon. Cependant, la bulle des chemins de fer n’était pas limitée au Royaume-Uni, mais aussi présente en Europe, il est regrettable alors que les auteurs choisissent de l’aborder uniquement du point de vue britannique.

Une partie de ces choix est probablement due aux lecteurs, principalement anglophones, visés par les auteurs et qui attendent un chapitre sur la crise de 1929 strictement aux États-Unis, mais les auteurs auraient pu discuter de la crise asiatique de 1997 pour diversifier les exemples, celle-ci étant bien connue des lecteurs anglophones, puisque le sous-titre de cet ouvrage indique l’ambition d’écrire une histoire globale. L’Afrique et l’Amérique du Sud sont absentes de cet ouvrage, la bulle des mines d’Amérique Latine ayant lieu au Royaume-Uni.

La facilité d’échange des titres

Le premier facteur commun mis en avant par les auteurs dans l’explication de la formation des bulles est la facilité d’échange des titres. Par facilité d’échange, ou marketability, les auteurs désignent à la fois la liquidité des marchés, l’aisance d’accès au marché, la légalité de l’échange ou la divisibilité de l’actif.

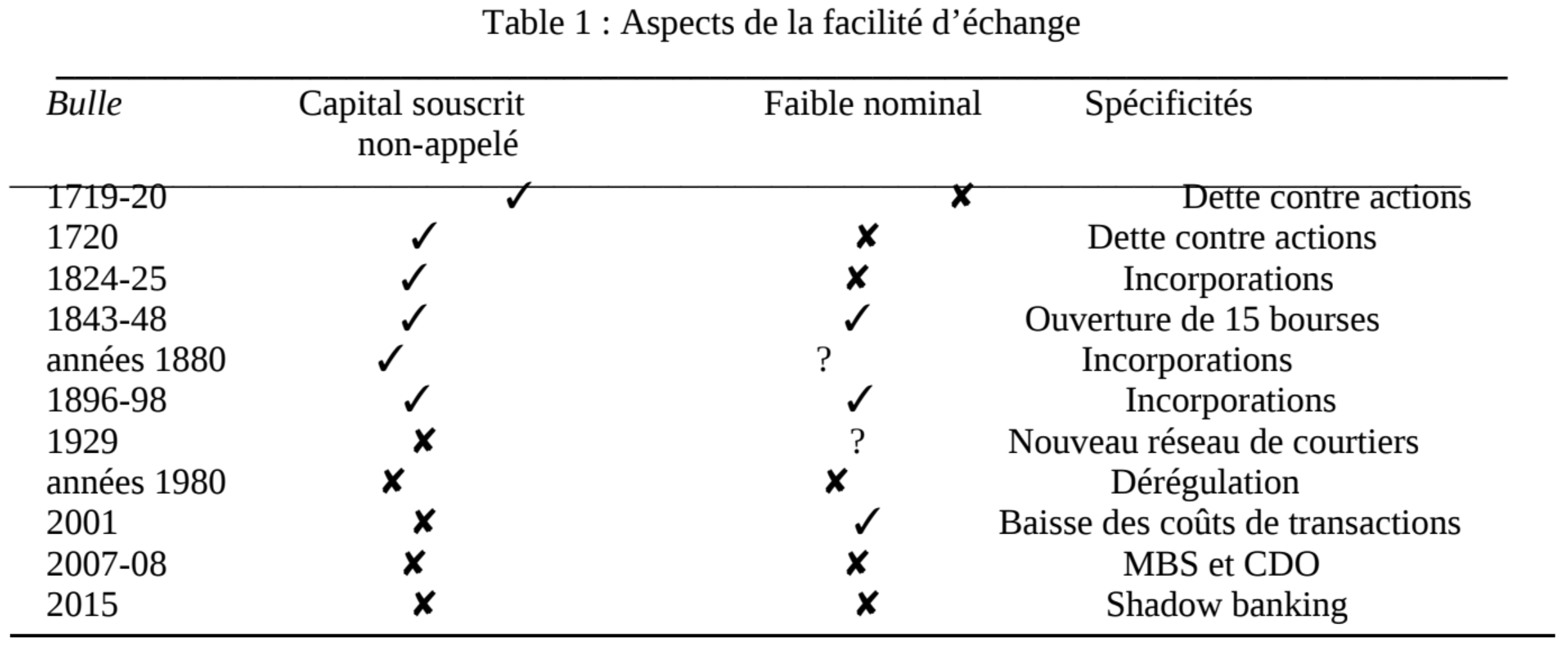

La première bulle étudiée dans cet ouvrage est la bulle de la Compagnie du Mississippi en France entre 1719 et 1720. À la suite de la Guerre de la Succession d’Espagne, les dettes des nations européennes atteignent des niveaux sans précédent et les taux d’intérêts sur ces dettes sont élevés. John Law, un financier écossais, arrive à Paris en 1715 et propose au Régent un montage financier.

Law convainc le Régent de créer la Banque Générale (1716) dont la charge est de centraliser toutes les recettes du royaume et d’émettre des billets convertibles, au début, en or et en argent. Law relance ensuite en 1717 la Compagnie du Mississippi, titulaire des droits permettant de commercer librement en Amérique du Nord, et la rebaptise Compagnie de l’Occident. L’innovation financière est alors de permettre aux investisseurs de souscrire aux émissions d’actions de la Compagnie en payant en billets d’État. Les nouvelles actions de la Compagnie d’Occident avaient une valeur nominale de 500 livres, et les billets d’État étant dépréciés de près de 70 pour cent, les détenteurs de dette à court terme pouvaient donc acheter des actions de 500 livres pour 150 livres. Law invente alors, ou du moins applique, l’échange de dette contre actions (debt-to-equity swap). Le prix des actions augmente alors à près de 10000 livres en un an, alors que les premières souscriptions étaient à un prix effectif de 150 livres.

L’augmentation de la facilité d’échange prend plusieurs formes dans cette bulle. Les auteurs soutiennent que les titres de dette sur l’état n’étaient que peu liquides, tandis que l’échange des actions de la Compagnie n’était pas régulé et qu’elles auraient bénéficié d’un très actif marché libre. Law aurait alors créé de la liquidité, produisant de la valeur réelle. Velde (2009) explique plutôt que les agents de change ne se réunissaient pas en un seul lieu. L’arrivée de la Compagnie rue Quincampoix a rassemblé les spéculateurs en un endroit créant ainsi physiquement un marché. L’augmentation de la facilité d’échange a pris une seconde forme : les auteurs expliquent que Law a introduit les spéculateurs français aux produits dérivés, ce qui a pu augmenter aussi la liquidité du marché ou du moins signaler au marché l’engagement de Law dans cette entreprise. Troisièmement, la valeur des actions souscrites était payable en plusieurs fois permettant aux investisseurs de bénéficier d’un effet levier et augmentant donc la liquidité des actions. Le mécanisme alors est simple : au lieu de pouvoir acheter une action de 500 livres payable en une seule fois avec un capital de 150 livres de billets d’État, les spéculateurs pouvaient en acheter 5 et payer en cinq fois, bénéficier de la hausse des prix avant que le capital souscrit ne soit appelé au paiement et revendre les actions supplémentaires à n’importe quel moment avant l’appel. Les actions bénéficiaient ainsi du même nombre d’acheteurs et de vendeurs, mais ceux-ci échangeaient de plus grandes quantités, d’où l’augmentation de la liquidité.

Le succès initial, bien qu’éphémère, de la bulle de la Compagnie du Mississippi, ainsi que des concessions additionnelles et des pots-de-vin stratégiques encouragent le Parlement britannique à autoriser un montage similaire de réduction de la dette publique par l’offre publique d’actions de la Compagnie des mers du Sud en échange de dette publique. Comme dans l’expérience française, les investisseurs pouvaient payer en plusieurs fois le capital souscrit et bénéficiaient d’un étalement des appels dans le temps selon un calendrier précis. Les appels de versement du capital souscrit pouvaient de plus être payés à crédit. En 6 mois, le prix des actions de la Compagnie des mers du Sud augmente alors de £126 à £1100.

Ces deux premières bulles ont donc bien été accompagnées d’une augmentation de la facilité d’échange des titres, notamment d’une augmentation de la liquidité soit grâce à la création physique d’un lieu d’échange ou l’introduction de produits dérivés (Compagnie du Mississippi) soit grâce au recours aux souscriptions dont le capital n’est pas immédiatement appelé au paiement, voire financé à crédit (Compagnie du Mississippi et Compagnie des mers du Sud).

La troisième bulle étudiée est la bulle des mines d’Amérique Latine qui a lieu entre 1824 et 1825 au Royaume-Uni. Il s’agit d’une bulle plus conventionnelle puisqu’elle ne fait pas intervenir la dette gouvernementale et qu’elle n’est pas limitée à une société, mais à un secteur.

Queen et Turner présentent cette bulle comme une conséquence des guerres napoléoniennes. Celles-ci, en affaiblissant les royaumes d’Espagne et du Portugal, ont encouragé les mouvements d’indépendance en Amérique Latine. La diplomatie britannique cesse d’agir en médiateur entre l’Espagne et ses colonies et se prépare à reconnaître l’indépendance des nouvelles nations. Ces nations viennent à Londres lever des fonds pour leurs armées donnant lieu à une vague d’emprunts gouvernementaux (en 1822 : Colombie, Chili, et Peru, Poyais ; 1824 et 1825 : Brésil, Colombie, et Mexico). Les prêts gouvernementaux amènent les investisseurs à s’intéresser au secteur privé, notamment aux mines, aux entreprises d’électricité, de gaz, et d’infrastructure (ponts, canaux, docks, chemins de fer).

En 1824 et 1825, le Royaume-Uni connaît un record de créations de sociétés par actions, plus de 600, dont 74 mines. Comme lors les deux bulles précédentes, le capital souscrit n’est pas immédiatement appelé au versement et cet avantage est particulièrement saillant pour les mines d’Amérique Latine. Les actions des mines coloniales et étrangères ont en moyenne en 1825 une valeur nominale plus grande que les autres actions sur le marché (en moyenne £132 contre £101), mais la proportion du capital appelé est plus faible (16% contre 58%), d’où une valeur du capital appelé plus faible (£34 contre £55) et ainsi une valeur de marché plus faible (£47 contre £107), d’où un coût plus faible à l’achat et une facilité d’échange plus importante. [1] En 6 mois, les prix des actions des mines étrangères à Londres sont multipliés par 5, tandis que le reste du marché stagne.

La proportion du capital souscrit appelé est encore plus faible lors de la prochaine bulle, celle des chemins de fer britanniques entre 1843 et 1848. Tandis que les mines étrangères cotées à Londres appelaient au paiement 16% du capital souscrit en 1825, le Parlement britannique ne requiert que 5% de capital souscrit appelé au paiement afin d’autoriser la création d’une nouvelle ligne de chemin de fer, ce qui amène la création de 562 projets de nouvelles lignes soumis au Parlement uniquement en 1845. Les chemins de fer britanniques, nouveaux et existants, bénéficient alors en 1845 à la fois de valeurs nominales plus faibles que le reste du marché (en moyenne £43 contre £62) et de taux de capital souscrit appelé plus faibles (42% contre 58%), d’où une valeur de capital appelé plus faible (£22 contre £39), donc de valeur de marché plus faible (£37 contre £58), leur accordant ainsi une facilité d’échange plus grande. Contrairement au reste du marché et pour preuve de leur liquidité, les actions de chemins de fer s’échangent tous les jours. 15 nouvelles bourses sont ouvertes à travers le Royaume-Uni durant la bulle, dont 7 ferment après le krach. Les actions de chemins de fer britanniques voient leur prix doubler en deux ans.

Les bulles suivantes, du boom foncier australien (années 1880) et des bicyclettes (1896-98), voient aussi une augmentation de la facilité d’échange de manière similaire. Les incorporations de sociétés foncières australiennes permettent aux investisseurs de spéculer plus facilement sur l’immobilier et de nombreuses bourses ouvrent, tandis que la valeur nominale des actions de sociétés de bicyclettes n’est souvent que d’une livre.

La facilité d’échange dans les bulles sélectionnées aux XXe et XXIe siècles ne se manifeste plus à travers la faiblesse des valeurs nominales ni à travers le capital souscrit non-appelé. Plutôt, en 1929 les auteurs mettent en avant le rôle du réseau de courtiers créé pendant la Première Guerre mondiale afin d’encourager les placements des emprunts de guerre auprès du grand public et qui subsiste après la guerre. Les auteurs ne mentionnent pas l’émergence des fonds d’investissement aux États-Unis permettant d’acheter en une action un panier d’actions, pourtant ceux-ci ont sûrement contribué à une augmentation de la facilité d’échange.

Au Japon dans les années 1980, les auteurs notent comme source de la facilité d’échange la dérégulation, permettant aux étrangers de venir spéculer au Japon ou permettant aux sociétés d’investissement japonaises d’échanger librement. A ces facteurs, les auteurs ajoutent l’émergence des contrats à terme sur les principaux indices boursiers. En 2001, Queen et Turner trouvent une augmentation de la facilité d’échange dans la baisse des coûts de transaction, la démocratisation des échanges boursiers électroniques, l’ouverture des échanges après les heures officielles d’échange aux particuliers, et les nombreuses introductions en bourse permettant d’échanger les parts des firmes précédemment privées.

L’augmentation de la facilité d’échange est au centre de la crise des subprimes puisque le regroupement des crédits hypothécaires en titres échangeables, les mortgage-backed securities, a encouragé les banques à prêter puisqu’elles se déchargeaient des hypothèques en les revendant à d’autres investisseurs. Enfin, en 2015, l’émergence en Chine de firmes acceptant des dépôts et prêtant, donc se comportant comme des banques, bien que n’en n’ayant pas le statut donc les régulations (shadow banks) ont permis aux particuliers de spéculer à crédit sur davantage de valeurs, avec des leviers plus élevés. La table suivante synthétise les différents aspects de la facilité d’échange à travers les bulles étudiées.

Les rôles de la politique monétaire, du crédit, et de la spéculation

Queen et Turner sont très convaincants dans leur exposition du rôle de la facilité d’échange dans les bulles. Pour la politique monétaire, le crédit, et la spéculation cependant, leur discours est moins systématique. Ils mentionnent au détour d’une phrase que la Banque d’Angleterre ou la Banque du Japon avait baissé les taux avant une bulle, puis qu’elle les remonte pendant ou après le krach, de sorte qu’il ne s’agit pas de la meilleure exposition du rôle de la politique monétaire ou du crédit dans les bulles.

De même pour la spéculation, ils mentionnent des anecdotes de tel particulier jouant son épargne ou donnent des exemples concrets des conditions d’emprunt très faciles, mais ces preuves restent anecdotiques. Loin de remettre en question la thèse qu’ils avancent, ce choix provient probablement du fait que les littératures économique, financière, et historique ont longuement discuté avant eux de ces facteurs et donc leur contribution ne porte pas sur ceux-ci, mais plutôt sur le rôle de la facilité d’échange, un facteur qui jusqu’à présent est resté trop ignoré, sauf dans la crise des subprimes. Facteur ignoré, car nécessitant des données micro-économiques qu’ils ont été les premiers à collecter au Royaume-Uni.

Conclusion

Les bulles sont des phénomènes complexes, alors qu’on reproche souvent aux théories économiques d’être trop linéaires. Notamment, les faucons (nom donné aux opposants aux politiques monétaires interventionnistes et potentiellement inflationnistes) crient au risque d’inflation et de bulle dès lors que les banques centrales poursuivent des politiques expansionnistes. Comment expliquer cependant les nombreuses années de politique expansionniste sans bulle ou le fait que les bulles soient confinées à certains secteurs ? Queen et Turner répondent brillamment dans cet ouvrage que la politique monétaire et la spéculation ne sont que des conditions nécessaires, mais insuffisantes à l’émergence d’une bulle. Encore faut-il un niveau important ou une augmentation de la facilité d’échange des titres pour permettre aux spéculateurs d’employer leurs capitaux.

William Queen et John D. Turner, Boom and Bust. A Global History of Financial Bubbles, Cambridge University Press, 296 p.

par , le 11 octobre 2021

Partagez cet article

Gardons le contact

Pour citer cet article :

Jean-Laurent Cadorel, « Une histoire financière des bulles », La Vie des idées , 11 octobre 2021. ISSN : 2105-3030. URL : https://laviedesidees.fr/Queen-Turner-Boom-and-Bust

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] Atcheson, Turner et Ye (2012).

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet