La libéralisation amorcée à partir des années 1980 a accru la productivité du secteur financier et réduit son coût, mais elle a également augmenté le profit qu’il tire des services qu’il propose.

Depuis la crise de 2008, la finance est en question. Sommes-nous allés trop loin dans sa libéralisation ? Faut-il une réglementation plus stricte ? Si oui, comment s’assurer de son bon fonctionnement ? Beaucoup a été dit ou écrit à ce sujet alors même que des analyses factuelles sur les coûts et profits du système financier demeurent largement absentes. En de telles circonstances, les fantasmes gouvernent les croyances et produisent nombre de « remèdes » souvent plus nocifs que le mal.

L’intermédiation financière naît de la nécessité d’allouer efficacement le capital. Dès lors, banques, assurances, et fonds communs de placement sont utiles à plusieurs effets. Premièrement, ils limitent les asymétries d’information, c’est-à-dire les difficultés auxquelles fait face un prêteur pour acquérir des renseignements fiables sur les emprunteurs. Le savoir-faire de ces institutions permet d’évaluer et de contrôler les emprunteurs n’ayant pas d’accès direct au crédit. Deuxièmement, ils permettent aux investisseurs de diversifier leur portefeuille d’actifs financiers. Les intermédiaires financiers gérant un volume d’actif suffisamment large sont en mesure de diversifier le risque (Diamond, 1984). Troisièmement, ils rendent liquides des actifs illiquides. En effet, un déposant plaçant son argent en banque peut en disposer facilement alors même que la banque en fait couramment usage pour ses prêts aux entreprises ou aux ménages (ce que l’on qualifie de prêts ou actifs illiquides). Si ce même déposant prêtait directement son capital à un emprunteur, il ne pourrait en disposer tout de suite, sur demande. Les banques limitent ainsi l’immobilité des fonds investis, réduisent le coût de la liquidité et augmentent les incitations à investir (Diamond et Dybvig, 1983). Dans chaque cas, parce qu’ils réduisent les contraintes de crédit, les intermédiaires financiers aident au financement de l’innovation et facilitent l’investissement.

En revanche, parce qu’ils produisent et gèrent la monnaie et le capital, les intermédiaires financiers jouissent d’une position économique centrale. Ce pouvoir encourage les excès, notamment dans la prise de risque, d’où l’importance d’une réglementation adéquate des activités bancaires et financières. Néanmoins, la titrisation des prêts immobiliers, c’est-à-dire la transformation de créances immobilières illiquides en titres négociables liquides, a donné l’opportunité aux intermédiaires financiers de réaliser d’importants profits grâce au contournement des règles prudentielles (Acharya, Schnable et Suarez, 2013). Ceci a pu faire dire à certains qu’à défaut d’une réglementation suffisamment explicite des activités financières, la libéralisation ne produisait que des rentes (c’est-à-dire des profits excessifs émanant de positions dominantes sur le marché) aux conséquences néfastes pour le consommateur et l’économie. Pourtant, rien ne garantit l’absence de telles rentes dans un système contrôlé et non-libéralisé. En outre, le cas américain n’est pas toujours transposable aux autres pays occidentaux. C’est pourquoi l’analyse au long cours du coût d’intermédiation sur un large échantillon de pays permet de mieux appréhender cette question.

Mesurer le coût de la finance

Les économistes appellent « coût unitaire d’intermédiation financière » le coût encouru par l’ensemble des agents économiques pour obtenir un panier de services financiers dont la valeur est normalisée à 1 €. Compte tenu de la place centrale jouée par le crédit dans l’intermédiation financière, le taux d’intérêt semble a priori le meilleur indicateur de ce coût. Un taux d’intérêt plus bas signifie en effet que le coût du crédit (donc du service que les individus peuvent retirer des intermédiaires financiers) est plus faible. Néanmoins, le taux d’intérêt est une mesure insuffisante pour deux raisons. Premièrement, un nombre croissant de services financiers ne dépend plus des taux, d’où la part décroissante des marges d’intérêt dans le revenu total des intermédiaires financiers. Deuxièmement, les intermédiaires financiers appliquent des subventions croisées entre services. Ceci revient par exemple à réduire les taux d’emprunt pour mieux accroître les frais de tenue de compte ou de gestion d’actifs. Dès lors, une vision globale de l’intermédiation est nécessaire pour en mesurer son coût.

Philippon (2015) et Bazot (2018a) proposent de contourner ce problème en rapportant les revenus d’intermédiation (perçus par les banques, assurances et autres intermédiaires) à la production totale de services financiers par ces mêmes intermédiaires. Reprenant ce principe, Bazot (2018b) calcule le coût d’intermédiation pour une vingtaine de pays entre 1970 et 2014. La production de services financiers est mesurée par l’agrégation des actifs et engagements financiers intermédiés, c’est-à-dire, le volume des crédits circulants, la capitalisation boursière et la masse monétaire au sens large. Les revenus d’intermédiation sont appréhendés selon deux modes de calcul. Le premier utilise la valeur ajoutée financière telle que mesurée par la comptabilité nationale. Le second ajoute les revenus du capital pour compte propre des banques (plus et moins-values sur cession d’actifs, revenus d’intérêt sur titres, dividendes, etc.), ignorés par la comptabilité nationale (voir encadré pour plus de détails sur le calcul du coût unitaire).

Graphique 1 : coût unitaire d’intermédiation financière entre 1970 et 2014

Note : voir encadré pour la méthode de calcul. Source : Bazot (2018b)

Plusieurs résultats remarquables apparaissent à la suite de ce calcul (graphique 1). Premièrement, le coût unitaire tend à décroître dans une majorité de pays, suggérant une baisse du coût d’accès aux services financiers. Deuxièmement, la baisse est particulièrement marquée à partir du début des années 1990, c’est-à-dire après les tourments macroéconomiques des années 1970-80. En effet, parce que les taux des dépôts sont par nature plus rigides que les taux d’emprunt, l’inflation et la hausse sous-jacente des taux nominaux ont permis aux banques d’accroître le prix implicite de leurs services financiers via l’augmentation de leurs marges d’intérêt. Troisièmement, à l’exception de la Nouvelle-Zélande, les pays où la finance de marché domine (Australie, Canada, États-Unis, Grande-Bretagne) présentent un coût unitaire relativement stable entre 1980 et 2014. Ceci contraste avec le reste de l’échantillon pour lequel le coût décroît significativement sur cette période. Quatrièmement, la prise en compte des revenus du capital ne change pas radicalement les résultats, même si la baisse du coût unitaire y apparaît moins forte. Conformément aux transformations des systèmes financiers et au développement de la titrisation depuis les années 1980, la part des revenus du capital des banques s’est beaucoup accrue sur l’ensemble de la période, néanmoins, ceci ne compense pas la baisse relative des autres revenus par unité de services produits. Cinquièmement, les coûts unitaires tendent à converger (graphique 2). Ceci signifie que l’intégration croissante des marchés financiers coïncide avec la réduction des coûts d’intermédiation.

Pour résumer, on constate donc que les services fournis par le secteur financier le sont aujourd’hui pour un coût moindre qu’il y a 20 ou 30 ans.

CONVERGENCE DES COÛTS D’INTERMÉDIATION

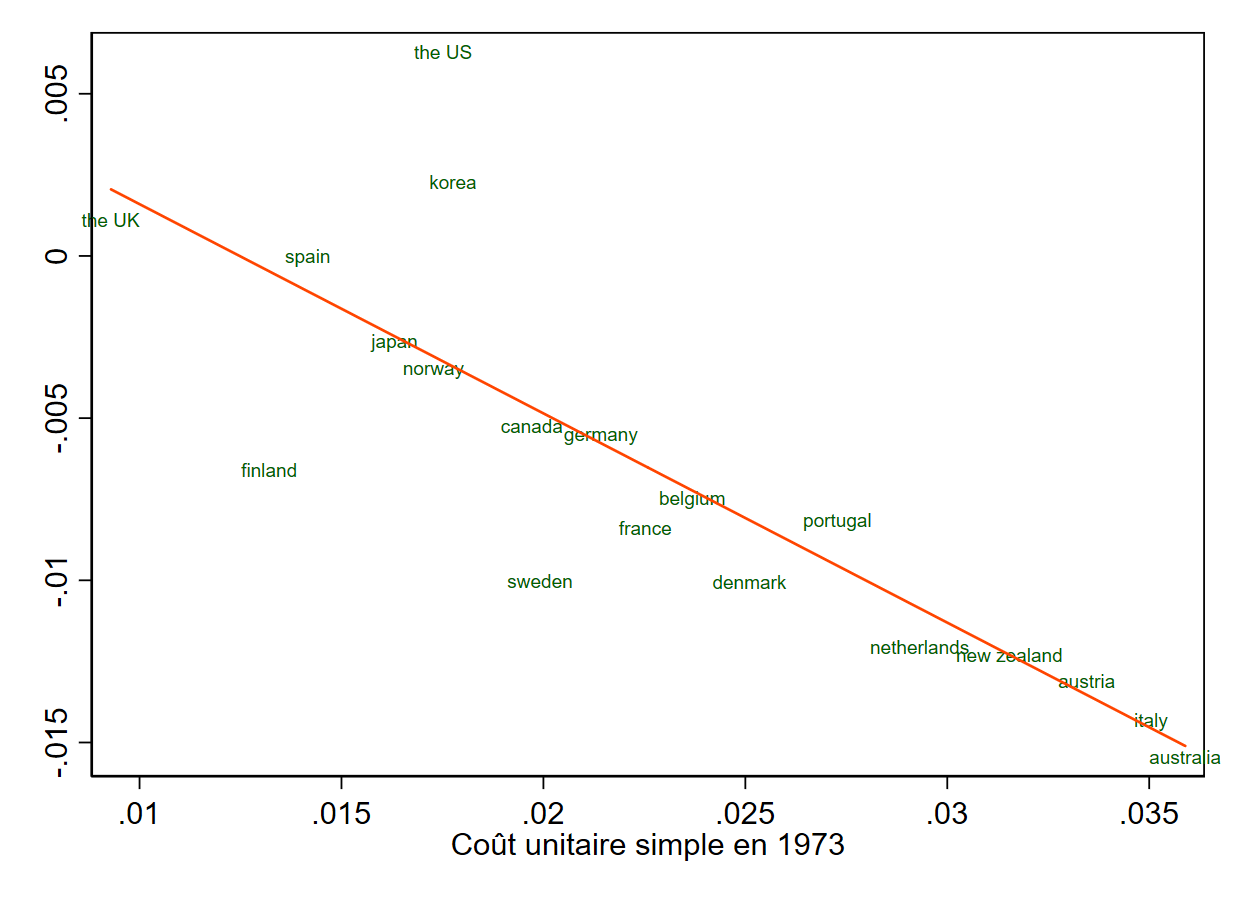

Graphique 2 : Convergence du coût d’intermédiation entre 1973 et 2003

Note : variation du coût unitaire entre 1973 et 2003 expliquée par le coût unitaire en 1973. On voit que le coût unitaire diminue d’autant plus qu’il est élevé en 1973. Source : Bazot (2018b)

La convergence des coûts unitaires est importante tant d’un point de vue pratique que théorique. Ainsi, par le jeu de la concurrence et de la libre entrée, l’ouverture des marchés a pu permettre aux pays moins efficaces d’adopter les procédures et techniques ayant fonctionné ailleurs. Autrement dit, l’ouverture des marchés engendre un processus de sélection permettant d’accroître la productivité des acteurs financiers et facilitant la baisse des coûts d’intermédiation. Ce résultat fait écho aux travaux relatifs à l’intégration des marchés des capitaux au sens large. Ainsi, à défaut de s’appuyer sur la seule convergence des taux d’intérêt, l’analyse par le coût unitaire permet de généraliser l’idée d’intégration à l’ensemble du processus d’intermédiation du capital.

Dès lors, les faits ne semblent pas contredire les modèles économiques suggérant que la libéralisation des marchés fait baisser le coût des services financiers. Cependant, l’intensification de la concurrence est théoriquement censée produire deux effets complémentaires : l’augmentation de la productivité des facteurs de production et la baisse des rentes. Voyons ce qu’il en est.

Productivité et profits du secteur financier

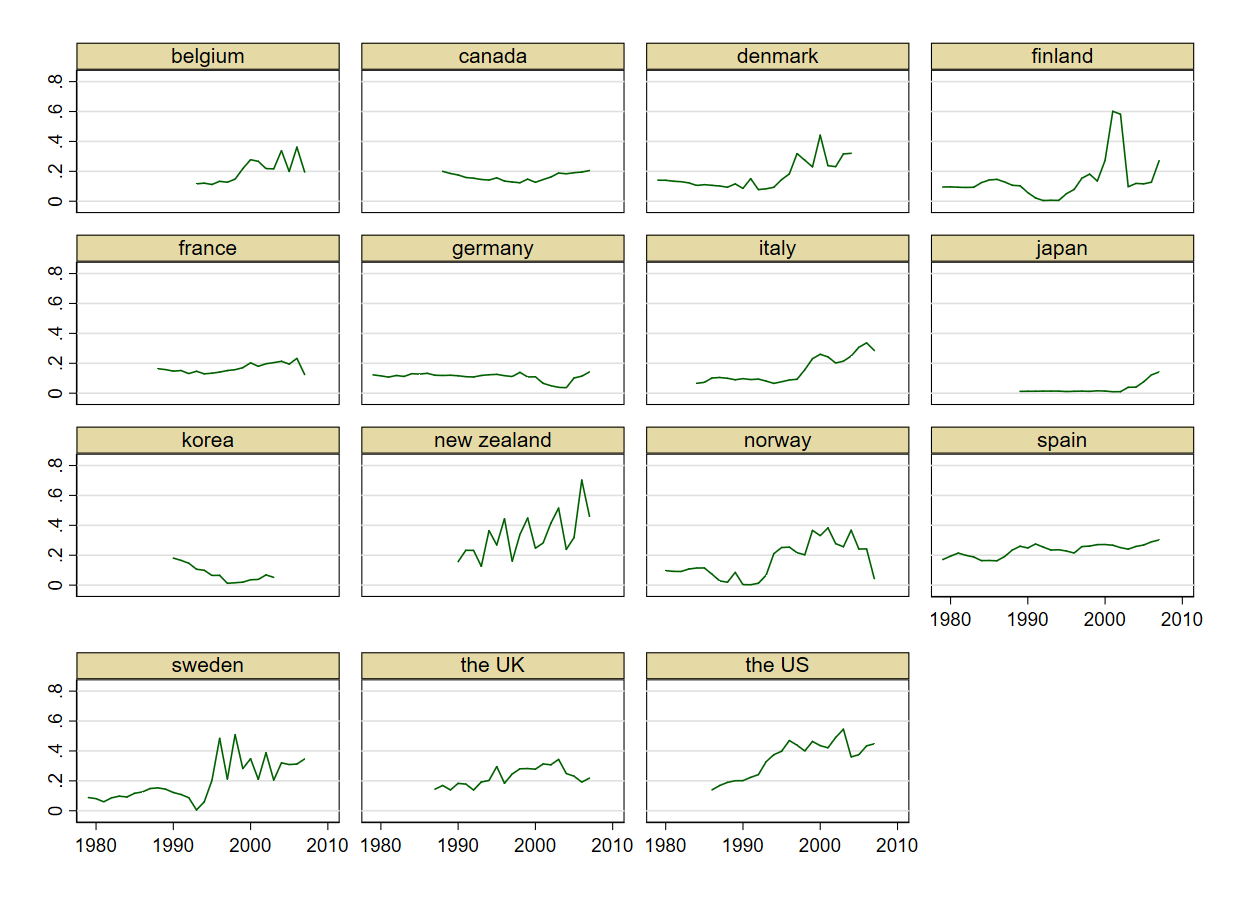

L’analyse de la production horaire des secteurs financiers et non-financiers nous montre que la productivité moyenne du travail s’est accrue plus rapidement dans la finance que dans le reste de l’économie depuis 1970. La productivité est définie par les économistes comme le rapport entre le gain obtenu de la production et les facteurs (travail et capital) nécessaires à cette production. On mesure habituellement la productivité du travail, c’est-à-dire la valeur ajoutée divisée par les heures de travail utilisées pour la production. Ce résultat renvoie aux travaux de Boustanifar et al. (2018) montrant que la déréglementation s’est accompagnée d’une augmentation du salaire horaire relatif moyen du secteur financier sur la même période.

Graphique 3 : Productivité horaire du secteur financier relativement aux autres secteurs de l’économie

Note : la productivité horaire relative est le ratio de la quantité de services financiers intermédiés par heure de travail rapportée au PIB par heure de travail. Source : Bazot (2018b)

En revanche, les profits ne semblent pas se réduire---du moins dans le secteur bancaire, pour lequel les données sont disponibles. En particulier, les profits distribués rapportés au total des actifs et engagements intermédiés augmentent significativement entre 1980 et 2007 dans une majorité de pays (graphique 4). Ainsi, les gains de productivité se sont accompagnés d’une réduction du coût unitaire des facteurs de production et d’un accroissement du pouvoir de marché des intermédiaires financiers.

Graphique 4 : Profit bancaire unitaire

Note : Le profit unitaire bancaire est le rapport du profit distribué des banques au total des actifs et engagements intermédiés. Source : Bazot (2018b).

Comment rendre compte de cette supposée contradiction ? D’une part la libéralisation a pu stimuler l’innovation et engendrer un surprofit pour les entités les plus innovantes. Ceci est d’autant plus plausible que l’internationalisation des activités financières permet aux entreprises « victorieuses » de capter un marché aux dimensions croissantes. Barkai (2018) et Autor et al. (2018) ont d’ailleurs montré que l’ouverture internationale des marchés pouvait accroître la productivité globale tout en évinçant la concurrence par l’émergence d’entreprises « superstars » aux dimensions jusqu’ici inconnues. D’autre part, l’accroissement du volume d’actif intermédié a permis aux banques de devenir trop grosses pour faire faillite. Une prise de risque sur les marchés aurait ainsi été récompensée par le principe de privatisation des gains et de socialisation des pertes. Enfin, la libéralisation, la déréglementation et l’usage intensif des nouvelles technologies à réduit la part des métiers à faible ou moyenne qualification dans le total des revenus des intermédiaires financiers. Le travail qualifié et les fonds propres sont alors devenus, par leur relative rareté, les ressources les plus valorisées au sein de ces entités. Grâce aux gains de productivité obtenus, cette redistribution interne des revenus ne s’est cependant pas faite au détriment du consommateur.

Conclusion

Que pouvons-nous déduire de ces résultats ? Tout d’abord, la libéralisation financière n’a pas renchéri la finance, au contraire. Ceci vient contredire de nombreuses affirmations relatives aux méfaits de la libéralisation sur le pouvoir d’achat financier des ménages et des entreprises. Cette baisse des coûts semble d’ailleurs consubstantiellement liée à l’accroissement de la productivité et à l’explosion du volume de crédit circulant depuis le milieu des années 1990. En revanche, cet accroissement de l’intermédiation s’accompagne d’une augmentation des profits distribués. La libéralisation a donc pu produire un pouvoir de marché et un accroissement des rentes.

Il nous semble en outre important de porter une attention particulière sur le cas français. Au regard des données produites ici la France apparaît plutôt gagnante à la libéralisation : le coût unitaire tend à se réduire, les profits distribués apparaissent stables et la productivité horaire s’est largement accrue. De fait, la France a surtout comblé son retard en matière de concurrence bancaire à partir du milieu des années 1980. Avant cela, les banques françaises ont pu jouir d’une réglementation avantageuse fixant le prix des dépôts à un niveau très bas alors même que l’inflation atteignait des niveaux élevés. En outre, le contrôle des capitaux et le manque de profondeur des marchés financiers ne permettaient pas le déploiement de l’épargne des ménages hors du système bancaire. Enfin la réglementation limitant la libre entrée des nouveaux acteurs financiers garantissait aux acteurs en place un pouvoir de marché important. Autrement dit, l’épargnant français était captif malgré la piètre rémunération de son capital, d’où l’observation de fortes rentes financières jusqu’au milieu des années 1980.

Il nous faut pourtant finir ce texte sur une note critique, car l’analyse présentée ici demeure limitée pour au moins deux raisons. D’une part, elle ne tient pas compte des inégalités d’accès aux services financiers – même si les données suggèrent une amélioration en la matière. D’autre part, l’analyse est réalisée en équilibre partiel. Les externalités négatives du développement financier sur le reste de l’économie n’ont donc pas été prises en compte. En particulier, le faible coût des services financiers peut entraîner une prise de risque et un endettement excessif de la part des ménages et des entreprises. Dès lors, il nous semble utile de rappeler deux faits. Premièrement, l’explosion du crédit est la cause principale d’apparition des crises bancaires (Schularick et Taylor, 2012). Deuxièmement, le lien positif observé entre développement financier et croissance économique tend à s’essouffler au-delà d’un certain niveau. Pour Arcand et al. (2015), ce seuil est atteint lorsque le montant du crédit circulant dépasse 100 % du PIB. La conjonction de ces deux éléments tend ainsi à montrer que les gains de productivité observés dans l’industrie financière ne sont pas nécessairement une bonne nouvelle.

Calcul du coût unitaire d’intermédiation financière

Le coût unitaire rapporte les revenus des intermédiaires financiers à la quantité de services financiers intermédiés.

Les revenus financiers

Les revenus domestiques de l’industrie financière donnent une mesure du rythme annuel d’évolution de la consommation financière domestique. D’après les principes de calcul de la valeur ajoutée (VA) en comptabilité nationale, ces revenus peuvent être mesurés de deux façons. D’une part, comme la somme des revenus perçus par l’industrie financière diminuée des consommations nécessaires à la production de services financiers. D’autre part, comme la somme des profits, salaires et taxes distribués par l’industrie financière pour ses activités domestiques. Cette mesure fait alors référence au principe simple de redistribution des revenus d’activités.

Cependant, les spécificités du secteur financier ne permettent pas toujours d’égaliser ces deux mesures, en particulier dans le secteur bancaire. En effet, certaines activités ne sont pas considérées par la comptabilité nationale comme le produit d’une activité d’intermédiation à part entière, bien qu’elles donnent lieu au versement de profits, salaires et taxes. C’est le cas par exemple des plus-values sur cession d’actif ou des dividendes et marges d’intérêts sur titres détenus au bilan. Ces revenus sont liés aux activités de gestion de portefeuilles ou de tenue de marché et sont en ce sens des revenus d’intermédiation financière. À la différence de la VA calculée par la comptabilité nationale, le produit net bancaire mesuré par la comptabilité privée tient compte de ces revenus (Cf. Bazot, 2018a).

Dans la mesure où la consommation totale de services financiers bancaires correspond au transfert de revenus du secteur non bancaire vers le secteur bancaire, le produit net bancaire est une mesure fidèle de cette consommation. La consommation financière « corrigée » est alors estimée par la somme du produit net bancaire et de la valeur ajoutée du secteur financier non bancaire.

La production de services financiers

La théorie économique recense deux types de services rendus par l’industrie financière : le transfert de fonds et la provision de liquidités. Le transfert de fonds est l’allocation des capitaux vers leur plus haut rendement. L’industrie financière joue ici un double rôle d’intermédiation. Premièrement, elle assure la gestion de l’épargne en proposant différentes gammes de produits de placement dont les rémunérations dépendent du risque. Deuxièmement, elle assure le financement de l’économie en sélectionnant et surveillant les projets des emprunteurs. Le service de liquidité correspond à la création et à la provision sur demande de liquidités, notamment comme moyen de paiement. Les banques sont par exemple en mesure de fournir des liquidités à leurs déposants malgré l’usage de leurs dépôts pour des opérations au long cours.

Ainsi, la quantité de services produits par l’industrie financière coïncide avec le volume d’actifs et engagements financiers réels intermédiés. Ces actifs et engagements sont : les prêts, les valeurs mobilières (actions et obligations), et la masse monétaire prise au sens large. Les prêts et valeurs mobilières correspondent à l’activité de transfert de fonds ; l’indicateur de masse monétaire correspond au service de liquidité, notamment la création d’actifs liquides du secteur bancaire parallèle opérant hors du cadre de la réglementation bancaire.

Afin de mesurer la production totale de services financiers à partir d’actifs financiers intermédiés, il est également important de tenir compte de l’intensité d’intermédiation de ces actifs. Un ajustement qualitatif est alors opéré pour tenir compte de la plus grande difficulté à octroyer le crédit à mesure que l’accès financier des ménages et entreprises s’accroît.

par , le 9 avril 2019

Partagez cet article

Gardons le contact

Aller plus loin

Bibliographie

• Acharya, V., P. Schnabl, and G. Suarez (2013) : "Securitization without risk transfer", Journal of Financial Economics, vol. 107(3)

• Arcand, J. L., Berkes, E., and Panizza, U. (2015) : "Too much finance ?", Journal of Economic Growth, vol 20(2), p. 105-148

• Autor D., David Dorn, Lawrence F. Katz, Christina Patterson, and John Van Reenen (2018) : "The fall of the labor share and the rise of superstar firms", NBER working paper No. 23396

• Barkai, S. (2016) : "Declining Labor and Capital Shares", Working Paper, University of Chicago

• Bazot. G. (2018a) : "Financial consumption and the cost of finance : measuring financial efficiency in Europe (1950-2007)", Journal of the European Economic Association, vol. 16(1), p. 123-160

• Bazot. G. (2018b) : "Financial intermediation cost, rents, and productivity : an international comparison”, EHES Working Paper 121

• Boustanifar, H., E. Grant, and A. Reshef (2017) : "Wages and Human Capital in Finance : International Evidence, 1970—2005", Review of Finance, vol. 21, p. 1-47

• Diamond, D., and p. Dybvig, (1983) : “Bank Runs, Deposit Insurance, and Liquidity”, Journal of Political Economy, vol. 91(3), p. 401-419

• Diamond, D. (1984) : “Financial Intermediation and Delegated Monitoring”, The Review of Economic Studies, vol. 51(3), 393-414

• Philippon, T. (2015) : "Has the US financial industry become less efficient ? On the theory and measurement of financial intermediation", American Economic Review, vol. 105(4)

• Schularick, M. and A. Taylor (2012) : “Credit booms gone bust : monetary policy, leverage cycles and financial crises”, 1870-2008", American Economic Review, vol. 102(2).

Pour citer cet article :

Guillaume Bazot, « La finance sert-elle le bien commun ? », La Vie des idées , 9 avril 2019. ISSN : 2105-3030. URL : https://laviedesidees.fr/La-finance-sert-elle-le-bien-commun

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet