Les monnaies digitales privées, après avoir suscité une levée de bouclier des banques centrales, leur donnent des idées. Le développement de monnaies digitales centrales pourrait conduire à une réaffirmation de la souveraineté monétaire.

Le processus de mondialisation a engendré de nouvelles interdépendances et de nouveaux risques monétaires et financiers comme en témoigne la propagation mondiale de la crise des subprimes. Face à ce « dysfonctionnement de la globalisation », un mouvement de société s’est développé pour remettre en cause le rôle du système bancaire traditionnel et pour proposer l’usage de monnaies privées digitales. Ces dernières reposent sur une innovation technologique majeure : le registre distribué (distributed ledger) dont l’exemple le plus connu est la blockchain (chaîne de blocs) [1]. Ce registre permet de réaliser des transactions anonymes sur un réseau sécurisé et décentralisé à l’aide d’un nouvel actif : la monnaie digitale (MD) ou cryptomonnaie. Bien que le système Bitcoin, créé en 2008, soit le plus connu, le site d’analyse et de suivi du marché des MD CoinMarketCap, recense actuellement 2416 MD différentes pour une capitalisation boursière totale de plus de 280 milliards de dollars et dont les 3 premières sont : Bitcoin, Ethereum et Ripple. [2] Les MD se définissent comme « des actifs sans valeur intrinsèque dont la valeur dépend de l’offre et de la demande et dont l’émission est prédéterminée par un protocole informatique. » (BIS, 2015). Elles correspondent à « des représentations numériques de la valeur, émises par des promoteurs privés et libellées dans leur propre unité de compte » (He et al., 2016). [3] L’émergence des MD a fait réapparaître le débat sur la concurrence des monnaies. En effet, les MD sont une nouvelle forme de monnaie qui circule en parallèle du système bancaire traditionnel construit autour de la banque centrale (BC). Pour cette raison, leur usage répandu pourrait contester la souveraineté monétaire des États et des Unions monétaires. Cependant, nous verrons qu’après douze ans d’existence, les MD ne constituent pas un substitut crédible aux monnaies souveraines car leur large adoption est rendue difficile par l’existence de plusieurs obstacles. De leur côté, les BC projettent d’émettre des monnaies digitales de banque centrale (MDBC) qui pourraient se substituer à l’argent liquide et partiellement aux dépôts. Dans ce cas, les conséquences attendues seraient une diminution du risque de liquidité bancaire et une politique monétaire de taux négatifs et, par-là, une réaffirmation de la souveraineté monétaire.

Les monnaies digitales contre la souveraineté monétaire

La souveraineté monétaire est une notion juridique relativement nouvelle puisque jusqu’à la fin du XIXe siècle les individus avaient le choix entre différentes monnaies concurrentes pour régler leurs transactions. C. Cipolla (1967), historien économique rappelle que « la souveraineté monétaire est une chose très récente. À la fin du XIXe siècle, aucun État occidental ne jouissait d’une souveraineté monétaire complète (...). Dans les siècles précédents (...), le principe de base de l’organisation monétaire (était) que les pièces étrangères avaient les mêmes droits que les pièces nationales et qu’elles pouvaient entrer et circuler librement sans aucune limitation particulière ». [4] Les monnaies étaient déterritorialisées.

Ainsi, les systèmes monétaires centralisés dans lesquels l’État souverain possède le monopole d’émission datent de la fin du XIXe siècle. Or, à cette époque, les économistes de l’école autrichienne préconisaient de laisser les monnaies émerger des actions individuelles dans un marché libre, comme par le passé. Selon Menger (1871) et Von Mises (1881), l’usage de la monnaie en tant qu’intermédiaire des échanges s’est développé naturellement sans l’intervention d’un gouvernement, elle n’a donc pas besoin d’un gouvernement pour l’aider à se maintenir. De plus, pour ces auteurs, les cycles économiques résultent des manipulations monétaires des États. Ainsi, dans l’objectif de mettre fin aux politiques monétaires discrétionnaires, Hayek (1976) recommandait d’abolir le monopole d’émission de la BC et d’instaurer un système monétaire concurrentiel dans lequel chaque banque commerciale pourrait émettre sa propre monnaie. Les forces de la concurrence conduiraient les individus à sélectionner parmi toutes ces monnaies celles qui seraient capables d’offrir un pouvoir d’achat stable dans le temps. Puis, en 1984, Hayek déclarait lors d’un interview à l’université de Fribourg : « Je ne crois pas au retour d’une monnaie saine tant que nous n’aurons pas retiré la monnaie des mains de l’État ; nous ne pouvons pas le faire violemment ; tout ce que nous pouvons faire, c’est, par quelque moyen indirect et rusé, introduire quelque chose qu’il ne peut pas stopper » [5]. Cette déclaration semble prédire la création des MD privées qui pourraient concurrencer la monnaie légale. Pour cette raison, la position théorique de l’école autrichienne, selon laquelle la monnaie est une institution privée qui n’appartient pas à l’État, est souvent citée en référence par les concepteurs des MD privées. En effet, si les MD possédaient toutes les caractéristiques d’une monnaie et si elles étaient largement utilisées, elles seraient en mesure de contester chacun des attributs de la souveraineté monétaire comme nous allons le montrer.

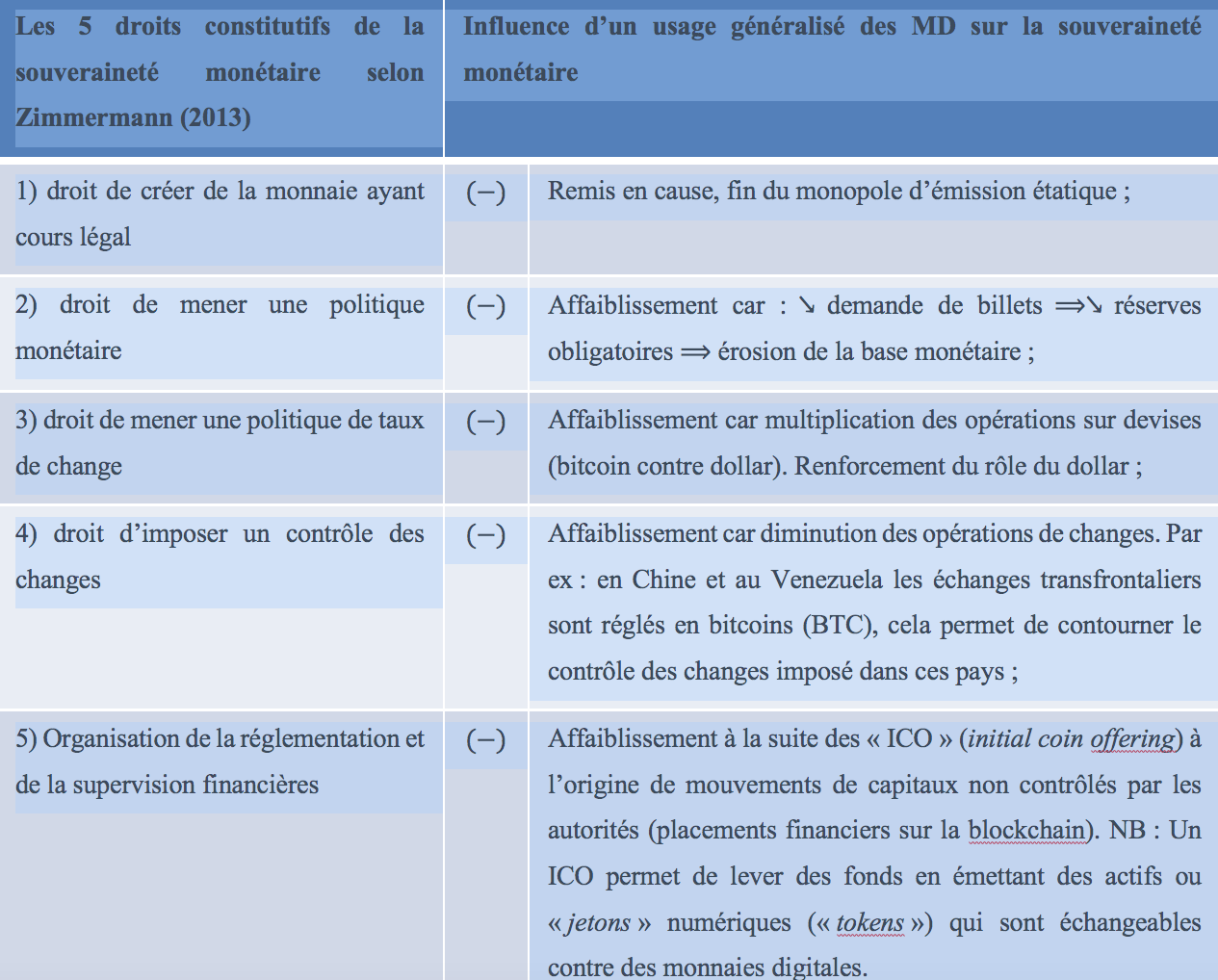

La souveraineté monétaire peut s’appréhender à partir de quatre canaux (Cohen, 2000) : le symbolisme politique (une monnaie territoriale favorise le sens de la collectivité et évite la division interne), le seigneuriage (qui est une source alternative de revenu pour l’État), la gestion macroéconomique (à travers l’impact potentiel de la monnaie sur les performances économiques « réelles ») et l’isolement monétaire (l’isolement des politiques monétaires nationales doit empêcher la transmission des chocs monétaires externes sur les prix nationaux). Dans l’hypothèse où l’usage des MD devenait plus étendu, chacun de ces attributs de la souveraineté monétaire serait affaibli. Par exemple, le symbole monétaire du bitcoin, constitué de la lettre « B » traversée par les deux barres parallèles du dollar affaiblit le symbolisme politique de la devise américaine. Par ailleurs, le seigneuriage (différence entre la valeur nominale de la monnaie créée et le coût de production) deviendrait une ressource perçue par le secteur privé. Ensuite, un usage répandu des MD réduirait la base monétaire, ce qui affaiblirait la capacité de la BC à conduire sa politique monétaire. [6] Enfin, l’utilisation des MD pour les paiements internationaux pourrait accroître la transmission des chocs inflationnistes ou déflationnistes externes sur le niveau des prix nationaux car les offres et les demandes de devises en échange de MD échappent aux politiques de change. Ces mouvements de capitaux pourraient accroître la dépendance des économies nationales vis-à-vis de la conjoncture et des politiques étrangères.

Par ailleurs, selon une seconde conception, la souveraineté monétaire se définit comme un ensemble de cinq droits (C.D. Zimmermann, 2013). Le tableau 1 indique de quelle manière un usage généralisé des MD affaiblirait chacun de ces droits (signe “ (-)”).

Tableau 1 : Un usage répandu des MD affaiblirait les droits constitutifs de la souveraineté monétaire

Ainsi, les MD ont la potentialité de contester tous les attributs de la souveraineté monétaire. Cependant, ces monnaies virtuelles possèdent plusieurs caractéristiques qui les empêchent d’être largement utilisées et par conséquent de concurrencer les monnaies souveraines.

Les monnaies digitales : des monnaies risquées, coûteuses et potentiellement déflationnistes

Les MD possèdent certaines caractéristiques monétaires mais n’ont aucun lien avec la monnaie légale. À la différence des monnaies souveraines qui sont créées en contrepartie de l’acquisition de créances et dont la valeur est garantie par la BC, les MD n’ont pas de cours légal, ne sont garanties par aucun tiers de confiance et sont émises en contrepartie de la contribution des participants au réseau. [7] Les MD sont simplement des marchandises digitales, des lignes de codes informatiques sans valeur intrinsèque. Leur valeur ne repose que sur la croyance des individus en leur capacité future à être acceptées en échange de biens ou d’autres monnaies souveraines.

Depuis Aristote, la théorie économique considère que la monnaie remplit trois fonctions dans une société. La monnaie est une unité de compte qui permet de mesurer la valeur des biens ; elle est l’intermédiaire des échanges qui permet d’effectuer les paiements ; elle est également une réserve de valeur qui permet de reporter le pouvoir d’achat dans le temps. Or, les MD ne remplissent ces fonctions que dans une très faible mesure, seulement pour un petit nombre de personnes et en complément de la monnaie légale. En effet, très peu de sites marchands libellent leurs prix en MD, ces monnaies ne constituent donc pas des unités de compte. D’autre part, les MD servent peu de moyen d’échange. En effet, dans le cas du bitcoin, la plupart des utilisateurs en détiennent mais ne les utilisent pas pour leurs transactions quotidiennes (Ali et al., 2014). Enfin, la forte volatilité de la valeur des MD par rapport aux devises ne leur permet pas de remplir le rôle de réserve de valeur. Par exemple, comme l’indique la figure suivante, la valeur du bitcoin est très instable. Cette volatilité représente un risque financier élevé pour les détenteurs de MD puisqu’en l’absence d’un organe de régulation, la valeur de la MD ne dépend que de l’offre et de la demande sur les plateformes d’échange. D’ailleurs, Aristote considérait que la fonction de réserve de valeur était dangereuse pour la société, car en permettant l’accumulation de richesse, la monnaie pouvait être désirée pour elle-même et son accumulation pouvait devenir l’objectif ultime des individus.

Figure 1 : Valeur du bitcoin en euros (nombre d’euros par bitcoin)

Source : Coinhouse

Par nature décentralisés, les systèmes de MD ne bénéficient pas des économies d’échelle propres aux systèmes de paiement centralisés. Ainsi, le système Bitcoin consomme beaucoup de ressources afin de valider les transactions. Cette validation repose sur le travail des mineurs qui doivent résoudre un problème mathématique complexe afin d’exclure la double dépense de la même unité de bitcoin. La preuve de travail qu’ils apportent (proof of work) garantit qu’une unité de bitcoin ne fait l’objet que d’une transaction unique c’est-à-dire qu’elle n’est pas transférée deux fois. Chui et Koeppll (2019) estiment qu’en consommant de telles ressources informatiques et énergétiques, le système Bitcoin génère une perte de bien-être importante qui est environ 500 fois plus importante que celle d’une économie monétaire avec une inflation de 2 %. « Cela équivaut à la perte de bien-être qui serait générée dans un système monétaire avec un taux d’inflation modéré d’environ 45 %. » (ibid). [8]

Actuellement, le financement du système Bitcoin repose sur la participation des mineurs qui sont récompensés par l’émission de nouvelles unités monétaires. Cette allocation de monnaie s’apparente au seigneuriage. Ce système n’est pas pérenne pour deux raisons. D’une part, le coût marginal supporté par les mineurs augmente continuellement du fait de leur surinvestissement dans de nouveaux matériels informatiques plus puissants. D’autre part, puisque l’offre de monnaie est fixe, le système d’incitations des mineurs prendra fin avec l’émission de la dernière unité de bitcoin. Ainsi, le principal avantage du système qui est la faiblesse des coûts de transactions ne perdurera pas mais de plus, il se trouve à l’origine d’externalités négatives (Ali et al., 2014). Le système devra donc générer des revenus à partir des frais de transaction lorsque les récompenses pour la validation des blocs tendront vers zéro.

Si les MD devaient être largement utilisées dans l’avenir, elles seraient à l’origine d’une troisième perte de bien-être du fait de la fixité de leur offre de monnaie. En effet, la plupart des protocoles de MD appliquent une règle d’offre de monnaie fixe. Si les MD étaient largement adoptées, l’offre de monnaie ne pourrait pas s’adapter à la demande et l’insuffisance de monnaie ferait courir le risque d’une baisse des prix et des salaires.

Par ailleurs, la déflation conduirait à une hausse du taux d’intérêt réel, différence entre le taux d’intérêt nominal et le taux d’inflation. Cela signifie que les entreprises devraient proposer des rendements toujours plus élevés afin d’obtenir des fonds pour leur financement. Les reports de consommation de la part des ménages et la baisse des investissements des firmes réduiraient la demande agrégée provoquant une chute de la production et une hausse du chômage. Une solution consisterait à éditer des protocoles qui intègreraient une règle de croissance de la masse monétaire à taux constant, comme suggéré par Friedman (1969). Or, ces règles qui ont été mises en pratique au cours des années 1970 et 1980 « ont été abandonnées car il était difficile de définir et d’observer une mesure de la demande de monnaie et une relation prévisible entre la croissance de l’offre de monnaie et l’inflation, au profit d’une “discrétion contrainte” sous la forme d’une cible d’inflation. » (Ali et al., 2014, p. 282). Ainsi, même si les protocoles de MD envisageaient une règle de croissance pour l’offre de monnaie, cela empêcherait une approche discrétionnaire car l’offre ne pourrait pas s’adapter à la demande, ce qui engendrerait une forte volatilité des prix et une perte de bien-être.

Pour toutes les raisons évoquées ci-dessus, il semble très peu probable que les MD privées, telles que conçues actuellement, soient largement utilisées à l’avenir. Cependant, leur émission a montré que la technologie qui les sous-tendait pouvait être utilisée pour échanger une nouvelle forme de monnaie et mettre en place un nouveau système de paiement. Actuellement, plusieurs BC envisagent d’émettre une monnaie digitale de Banque centrale (MDBC) en s’appuyant sur cette innovation.

Une monnaie digitale de banque centrale (MDBC) pour remplacer les espèces ?

Depuis la fin des années 1980, plusieurs pays tentent de limiter l’usage des espèces manuelles afin d’en réduire les inconvénients. Les raisons sont multiples : le cash est l’instrument de paiement privilégié pour les activités illicites et souterraines, pour l’évasion fiscale et la corruption, de plus ses coûts sociaux (de gestion principalement) sont très élevés. Puisque la gestion des espèces (émission, stockage, circulation et traitement) est coûteuse, l’émission d’une MDBC permettrait d’économiser des coûts pour la société. Ce coût a été estimé à environ 490$ par an et par personne aux États-Unis (McKinsey, 2013). En Europe, le coût total du cash a été estimé à 0,49 % du PIB selon une étude menée dans 13 pays européens, soit 45 milliards d’euros, ce qui représente plus que le coût total de tous les moyens de paiement réunis (Schmiedel et al.,2012). [9] Pour cette raison et afin de trouver des ressources pour financer ces coûts, deux banques belges, ING et Bpost Banque, facturent à ses clients 50 cents pour chaque retrait de billets depuis février 2019.

Les premiers projets de remplacement des espèces sont apparus en Europe au début des années 1990 lors du lancement des porte-monnaie électroniques (PME). Moneo en France, Geldkarte en Allemagne ou encore Proton en Belgique, par exemple, permettaient de stocker des unités de monnaie électronique sur la puce d’une carte plastifiée. [10] Ces PME européens ont été des échecs retentissants et ont aujourd’hui tous disparu. Les commerçants devaient investir dans un appareil spécifique pour recevoir la monnaie électronique alors qu’ils pouvaient continuer à recevoir les espèces. L’absence de marché captif pour ces instruments de paiement et le coût d’investissement expliquent pour une large part leur échec. À la fin des années 1990, des projets similaires nés en Asie (Octopus à Hong-Kong, Suica au Japon, EZ Card à Singapour) ont conduit à une diminution de la circulation de la monnaie manuelle car, contrairement aux projets précédents, les fournisseurs de moyens de paiement ont pris en charge le coût des terminaux de paiement et les individus étaient contraints ou fortement incités financièrement à utiliser leur PME, notamment pour régler leurs titres de transport urbain. Cependant, à l’exception de ces trois situations, la monnaie électronique n’est pas parvenue à concurrencer les espèces qui demeurent l’instrument de paiement le plus utilisé pour les transactions de détail. [11]

Depuis les années 2010, les applications de paiement mobiles (APM) sont une nouvelle innovation qui permet de faire circuler à la fois les dépôts et la monnaie électronique en remplacement des espèces. [12] Contrairement aux PME, les APM offrent de nouveaux services tels que la fidélisation, le couponnage et la billetterie. [13] Ces services créent un lien direct entre les acheteurs et les vendeurs qui est indépendant de la fourniture du service de paiement. Ce lien permet d’accroître la valeur du réseau pour les utilisateurs et donc de surmonter les barrières à l’adoption d’un nouvel instrument de paiement (Vasselin, 2020). [14] Les applications Swish en Suède, WeChat Pay en Chine et Starbucks et Dunkin’ Donuts aux États-Unis sont très utilisés pour régler les achats de proximité. Ces APM ont été développées comme la suite logique d’une offre de services préalables, WeChat Pay résulte du développement d’une application de messagerie, Swish d’une application de transferts d’argent entre particuliers et les APM de Starbuck’s et Dunkin’ Donuts sont le résultat de leurs programmes de fidélisation. Actuellement, moins de 1 % des règlements en Suède sont effectués en espèces.

L’émission d’une monnaie digitale de banque centrale (MDBC) constitue une nouvelle étape dans la possibilité technique de réduire l’usage des espèces. D’autant, qu’à la différence des PME et des APM qui font circuler de la monnaie électronique et/ou des dépôts, la MDBC est l’exact équivalent des billets de banque mais sous une forme électronique. La MDBC permettrait donc simplement de remplacer les billets par une forme dématérialisée. Le public pourrait ainsi détenir une créance directement sur la BC exactement comme s’il détenait des billets. Une MDBC se présenterait simplement sous la forme de « comptes de banque centrale accessibles au public de la même manière que les comptes de dépôt le sont aujourd’hui » (Andolfatto, 2018, p. 2). Une MDBC présente plusieurs avantages. D’une part, en remplaçant partiellement ou totalement les espèces, elle contribuerait à la diminution des activités illicites et souterraines qui sont habituellement réglées en monnaie manuelle. De plus, le moindre usage des espèces réduirait les coûts de maintenance et de gestion qui leur sont associés.

La monnaie digitale de banque centrale : un instrument pour assurer la solvabilité des banques et l’efficacité de la politique monétaire ?

Les BC projettent d’utiliser la technologie du registre distribué (blockchain) pour émettre leur MDBC. Cependant, à la différence des blockchains publiques (Bitcoin par ex), la BC émettra sa monnaie sur une blockchain privée dans laquelle elle incarnera le tiers de confiance, absent des blockchains publiques. Par ailleurs, l’information ne sera pas partagée comme dans les registres publics, seuls un nombre restreint d’intervenants pourront valider les transactions. En effet, il est probable qu’après son émission, la MDBC circule par le biais d’intermédiaires qui seront chargés de mettre à jour le registre. La MDBC sera échangée au pair contre les autres formes de monnaie centrale (billets et réserves) ce qui augmentera la base monétaire. Ainsi, les BC réaffirmeront leur souveraineté monétaire par le biais de la substitution de la MDBC aux dépôts et aux billets.

En 1985, lors d’une conférence à la BC de Tokyo, J. Tobin indiquait que les crises de notre système de paiement résultaient de la combinaison des fonctions de collecte de dépôts et de distribution de crédits au sein des banques. Les banques obtiennent des fonds prêtables par le biais des dépôts de leurs clients et de leurs emprunts à court terme sur le marché interbancaire, ces fonds sont ensuite prêtés à plus long terme. Cette transformation des échéances les met en situation d’emprunter des liquidités pour prêter des « illiquidités ». Il en résulte que les défauts de paiement de leurs emprunteurs, des pertes en capital sur certains de leurs actifs ou un retrait massif de billets de leurs clients peuvent les conduire dans une situation d’insolvabilité alors que la liquidation immédiate de leurs actifs leur permettrait d’être solvable. La crise des subprimes a montré que ce risque était bien réel. Une solution, pour réduire le besoin de liquidité des banques, consisterait à autoriser les particuliers à détenir des dépôts directement dans des comptes à la BC, c’est-à-dire des billets sous une forme électronique. Les banques ne courraient donc plus de risque de liquidité en conséquence d’une demande excessive de conversion de dépôts en billets qui les conduirait à épuiser leurs réserves. Par ailleurs, si les réserves des banques couvraient exactement le montant des dépôts, tous les règlements interbancaires s’effectueraient directement en MDBC sans besoin de refinancement. Cette solution avait été envisagée par Tobin : « Nous avons besoin de moyens de paiement comme la monnaie, mais sans ses inconvénients. Des espèces déposées - des dépôts de réserve à 100 % - payable en billets ou en pièces sur demande, transférables par ordre à des tiers, à l’abri des pertes et des vols, constitueraient une parfaite réserve de valeur dans l’unité de compte. Un moyen de la fournir serait de permettre aux particuliers de détenir des comptes de dépôts à la banque centrale » (Tobin, 1985, p25). Grâce à la technologie du registre distribué, la BC est aujourd’hui en mesure de fournir directement des instruments de paiement au public sans passer par les banques commerciales. Une telle MDBC entrerait en concurrence avec les dépôts bancaires conduisant probablement à un transfert partiel des dépôts vers la BC. Les banques seraient alors dans la nécessité de trouver des sources de financement plus stables telles que les emprunts ou les capitaux propres. Cette situation favoriserait une meilleure adéquation entre les échéances de leurs actifs et de leurs passifs et par conséquent un meilleur appariement entre leurs degrés de liquidité respectifs.

Puisque la MDBC constitue un substitut électronique aux billets, les individus pourront choisir entre détenir des billets ou leur équivalent électronique. Ainsi, l’émission d’une MDBC réduira nécessairement la quantité de billets en circulation. Or, le moindre usage des billets pourrait permettre à la BC de s’émanciper de la borne zéro pour le taux d’intérêt nominal, et donc de mener une politique monétaire de taux d’intérêt négatifs. En effet, puisqu’il est très difficile d’instaurer un intérêt (positif ou négatif) sur la détention de billets, les taux d’intérêt ne peuvent être que faiblement négatifs. Actuellement, les banques centrales de plusieurs pays ont instauré un taux négatif sur la rémunération des dépôts que les banques détiennent auprès d’elles. Dans la zone euro, la Banque centrale européenne (BCE) facture 40 points de base l’excédent de liquidités des banques commerciales. Ces taux négatifs ont pour objectif d’inciter les banques à prêter leurs excédents de liquidités plutôt que de les conserver en réserves. Mais le canal du taux d’intérêt, par lequel les conditions monétaires de la BC se diffusent aux autres taux d’intérêt, ne peut pas pleinement jouer son rôle de transmission tant que les espèces ne peuvent pas être soumises au même taux négatif que celui des dépôts. En effet, tant que le public peut convertir ses dépôts en billets, l’efficacité de la politique monétaire est contrainte car cela impose une limite inférieure aux taux directeurs (Stevens, 2017). Par exemple, au Japon, les taux sur les dépôts bancaires à la BC sont devenus négatifs en 2016. À la suite de cette décision, les japonais ont craint que cette mesure s’étende à leurs comptes d’épargne. En conséquence, ils ont massivement converti leurs dépôts en or ou en espèces et au cours de cette année la vente de coffres forts a augmenté de 20 %.

Sur le plan, macroéconomique, la limite inférieure pour les taux d’intérêt devient beaucoup plus contraignante de nos jours. La faiblesse actuelle des taux d’intérêt ne résulte pas seulement des politiques monétaires expansionnistes menées depuis la crise de 2008. Des facteurs structurels et durables, tels que la baisse de la croissance potentielle et l’excès d’épargne dans les pays émergents, expliquent pour une majeure partie cette situation (Rachel et Smith, 2015). [15] L’émission d’une MDBC qui se substituerait aux espèces, permettrait donc aux taux directeurs négatifs fixés par les BC de se transmettre aux taux courts et longs et ainsi d’influencer l’arbitrage consommation-épargne des ménages et de repousser le spectre de la déflation.

L’émission des MDBC apparaît donc comme un outil de réappropriation de la souveraineté monétaire qui a été contestée par le lancement des MD privées qui ne sont pas parvenues à s’imposer comme monnaies. Lors d’un discours prononcé en décembre 2019, le gouverneur de la Banque de France indiquait que « la mise en place d’une MDBC nous permettrait de disposer d’un puissant levier d’affirmation de notre souveraineté face aux initiatives privées du type Libra. C’est d’ailleurs l’une des préoccupations mises en avant par la Banque centrale chinoise dans son projet de Digital Currency Electronic Payment (DCEP). » [16]

par , le 18 septembre 2020

Partagez cet article

Gardons le contact

Aller plus loin

Bibliographie

ALI, R., BARRDEAR, J., CLEWS, R., SOUTHGATE, J., (2014), “The Economics of Digital Currencies”, Bank of England Quarterly Bulletin Q3.

ANDOLFATTO, D., (2018), “Assessing the Impact of Central Bank Digital Currency on Private Banks”, Federal Reserve Bank of St. Louis.

BANK for INTERNATIONAL SETTLEMENTS, (2015), Digital currencies, Committee on Payments and Market Infrastructures.

FRIEDMAN, M (1969) : The optimum quantity for money and other essays, Chicago : Adeline.

HAYEK, F., (1976), Denationalization of Money - the Argument Refined. An Analysis of the Theory and Practice of Concurrent Currencies, Londres, The Institute of Economic Affairs.

STEVENS, A., (2017), “Digital currencies : Threats and opportunities for monetary policy”, Economic Review, National Bank of Belgium, 79-92.

TOBIN, J. (1985), “Financial Innovation and Deregulation in Perspective,” Bank of Japan Monetary and Economic Studies, 3 (2), 19-29.

ZIMMERMANN, C.D., (2013), A contemporary concept of monetary sovereignty, Oxford Monographs in International Law.

Pour citer cet article :

Françoise Vasselin, « Bitcoin et souveraineté monétaire », La Vie des idées , 18 septembre 2020. ISSN : 2105-3030. URL : https://laviedesidees.fr/Bitcoin-et-souverainete-monetaire

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

À lire aussi

Notes

[1] Un registre distribué est un « registre simultanément enregistré et synchronisé sur un réseau d’ordinateurs, qui évolue par l’addition de nouvelles informations préalablement validées par l’entièreté du réseau et destinées à ne jamais être modifiées ou supprimées. (…) La mise à jour d’un registre distribué se répercute sur l’ensemble du réseau. Conséquemment, chaque membre possède en permanence la dernière version du registre. », Le Grand Dictionnaire terminologique (GDT) du Québec (2018).

[2] La capitalisation boursière est obtenue en multipliant le nombre d’unités de MD par leur valeur d’échange (fixée en fonction de l’offre et de la demande sur les plateformes d’échange de ces monnaies). Cette valeur peut fluctuer en fonction du nombre de MD et de leur cours.

[3] “Virtual Currencies and Beyond : Initial Considerations”, IMF Staff Discussion No. 16/03, p. 7.

[4] Cité par Cohen, B., (2000), The Geography of Money, Cornell University Press, p. 28.

[5] Cité par de Mombynes et Grandval, 2018, p. 7, « Bitcoin, totem & tabou Que présage l’essor des cryptomonnaies ? », Rapport Institut Sapiens. L’interview de Fribourg qui était intitulé “F. A. Hayek on Monetary Policy, the Gold Standard, Deficits, Inflation, and John Maynard Keynes” est accessible à l’adresse : https://www.youtube.com/watch?v=EYhEDxFwFRU&t=4s

[6] La base monétaire (monnaie de banque centrale) regroupe les pièces et les billets ainsi que les avoirs des banques commerciales à la BC (essentiellement leurs réserves obligatoires qui représentent 2 % du montant des dépôts du public). La base monétaire est donc constituée par l’ensemble des engagements de la BC vis-à-vis des banques et du public. Si les MD devenaient largement utilisées en remplacement de la monnaie légale, les individus utiliseraient moins de billets et moins de dépôts et par conséquent la base monétaire de la BC s’en trouverait réduite.

[7] Dans le système Bitcoin, les participants s’appellent des « mineurs » par analogie avec le travail effectué dans les mines d’or, leur activité de validation des transactions est qualifiée de minage. Lorsqu’un membre du réseau (un mineur) a validé un ensemble de transactions, il est récompensé par des unités de MD nouvellement créées.

[8] Chui, J., Koeppl, T.V., (2019), “The economics of cryptocurrencies : Bitcoin and beyond”, Bank of Canada Staff Working Paper, No. 2019-40, Bank of Canada, Ottawa, p. 3.

[9] Schmiedel, H., Kostova, G., Ruttenberg, W., (2012), “The Social and Private Costs of Retail payment instruments, a European perspective”, ECB Occasional paper series, n°137.

[10] La monnaie électronique est une « valeur monétaire représentée par une créance sur l’émetteur qui est stockée électroniquement ; délivrée contre réception de fonds dont la valeur n’est pas inférieure à la valeur monétaire émise ; et acceptée comme moyen de paiement par des entreprises autres que l’émetteur » (directive 2009/110/CE).

[11] Pour une analyse des échecs et des succès des PME voir Lotz et Vasselin (2019) “A new monetarist model of fiat and e-money”, Economic Inquiry, 57 : 498-514.

[12] Un paiement mobile est : « un paiement initié à partir d’un appareil mobile où le titulaire de la carte et le commerçant (et/ou son équipement) se trouvent au même endroit et communiquent directement entre eux en utilisant une technologie radio sans contact, telle que la NFC, pour le transfert de données » (European Payment Council, 2014, Overview – Mobile payments initiatives, December.)

[13] Les applications mobiles permettent de dématérialiser les coupons promotionnels, les bons d’achat et les billets (tels que les titres de transport).

[14] Vasselin, F., (2020), “Analysis of the competition between cash and mobile payment in markets with mobile partnerships”, Bankers Markets Investors, n°160, Mars.

[15] Rachel, L., Smith, T., (2015), Secular drivers of the global interest rate, Bank of England, Working Paper 76.

[16] Le lancement de la MD Libra initié par Facebook devait avoir lieu au début de l’année 2020, mais il a été contesté par plusieurs BC qui n’ont pas accepté le panier de devises sur lequel la MD Libra souhaitait s’appuyer. Actuellement, le projet est en révision.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet