Les « pays émergents » bouleversent aujourd’hui le paysage économique et politique mondial. Mais qu’est-ce que l’ « émergence » ? Derrière ce label associé à des pays très différents, voire disparates, existe-t-il une réalité commune, voire une voie royale vers le développement ?

Recherche

Le lecteur trouvera l’ensembles des notes de cet essai dans la version PDF du texte.

« Pays émergents » : la paternité du terme est, en règle générale, attribuée à Antoine van Agtmael, économiste à la Société Financière Internationale qui voulait, par ce terme, faire la distinction à l’intérieur de la catégorie des Pays En Développement (PED) entre ceux qui présentaient des risques importants pour les investisseurs internationaux et ceux qui, au contraire, pouvaient être des « terres d’opportunités ». Il s’agissait dans les années 1980 par la désignation « pays émergents », de distinguer le bon grain (pays à forte croissance, faiblement endettés, dont le compte de capital était suffisamment ouvert pour accueillir des capitaux) de l’ivraie (pays à faible croissance, croulant sous le poids de la dette, relativement fermé aux entrées de capitaux).

Les années 1980 et la crise de la dette consacrèrent le terme qui par la suite joua tant le rôle de « bon signal » pour les investisseurs que nombreux furent les PED qui le mobilisèrent dans leur propre discours de politique économique ou comme objectif de leur stratégie de développement. On pense ici par exemple au Maroc qui commanda au Boston Consulting Group un rapport « Plan émergence » dont l’objectif était de mettre en évidence les points forts du pays sur lesquels pourraient s’appuyer un processus d’émergence ou aux discours récents des dirigeants angolais pour qui les 10% de croissance annuelle moyenne sur la dernière décennie laissent espérer un processus d’émergence pour le pays.

Comment caractériser aujourd’hui un pays émergent ? Une réponse concise à cette question est difficile à formuler voire impossible. Il suffirait, se dit-on, de se référer aux listes de pays établies par les institutions internationales (Banque Mondiale, FMI), les organismes financiers (Goldman et Sachs) ou groupe d’experts (Boston Consulting Group, Standards and Poor’s), pour cerner le contour de cette catégorie de pays. Or, depuis les années 1980, les listes de pays émergents ne cessent de se multiplier (chaque organisme international à sa propre liste de pays émergents), de se renouveler [1], sans qu’il soit réellement possible de les recouper – excepté pour les indétrônables Brésil, Russie, Inde, Chine, Afrique du Sud (BRICS) qui y apparaissent systématiquement – ou de repérer des critères d’élaboration réellement communs. Ces listes mêlent de grands et de petits pays (en termes de taille et de population), des pays rentiers et producteurs de pétrole et des pays plus ou moins insérés dans les échanges mondiaux.

Un point qui est pourtant acquis est qu’il s’agit effectivement de PED mais d’un genre particulier. Or, sur ce dernier point, « la particularité du genre », il existe un seul consensus : celui des performances macroéconomiques qui font de ces pays les nouvelles locomotives de la croissance mondiale. En effet, les pays en développement – dont les émergents – représentent aujourd’hui 50% du PIB mondial en parité de pouvoir d’achat, 40% du PIB mondial en valeur et 45% du commerce mondial (WTR, 2013). À eux seuls les 5 BRICS représentent 18 % du PIB mondial en parité de pouvoir d’achat, 40 % de la population, 15% du commerce et 40 % des réserves monétaires de la planète. Les BRICS devraient assurer également en 2015 selon le FMI plus de 60% de la croissance mondiale ce qui naturellement n’est pas sans bousculer les équilibres mondiaux et renverser le rapport de force Nord-Sud.

Au-delà des définitions parfois floues la question qui se pose est : l’émergence est-elle un processus qui ouvre la voie au développement ? L’émergence est-elle une étape du développement économique qui s’apparente aux notions de décollage économique, de take-off ou de convergence que l’on retrouvait dans les théories économiques explicatives du développement des années 1960-1970 ? Il est nécessaire de se demander quelle est la pertinence de cette notion au regard des processus explicatifs du développement. Est-ce simplement une notion qui permet d’élaborer un rating aidant les investisseurs internationaux dans leur placement ou bien l’émergence est-elle une construction politique que les dirigeants de pays en développement mobilisent dans leur bilan économique, ou enfin un concept qui permet de comprendre les trajectoires de développement, et qui peut être théorisé pour en comprendre les mécanismes susceptibles d’être reproductibles ?

En revenant sur l’ensemble des critères que l’on trouve dans les définitions qui fondent les catégories de pays émergents nous verrons que la notion, parfois peu maniable, n’offre pas toujours un cadre rigoureux nécessaire à un travail analytique.

Émergence, performance et développement

La notion de « pays émergents » a été élaborée dans une optique « opérationnelle » : faire le tri parmi les pays en développement entre les bons et les mauvais performeurs. Ce sont donc les indicateurs macroéconomiques de richesse et de performance à l’international, et non les indicateurs de développement humain, qui guident l’élaboration des listes.

Si on se réfère à la classification par niveau de revenu national brut proposée par la Banque mondiale (Méthode Atlas - 2013), les pays émergents sont plutôt issus des rangs de pays à revenus moyens supérieurs (4086 dollars à 12 6015 dollars) ou de revenus moyens inférieurs (1036 dollars à 4085 dollars). On notera que le Chili et la Russie appartiennent au groupe des pays à revenus élevés car leur RNB est supérieur à 12 616 dollars qui est, selon la Banque mondiale, le seuil établissant la frontière entre pays développés et pays en développement.

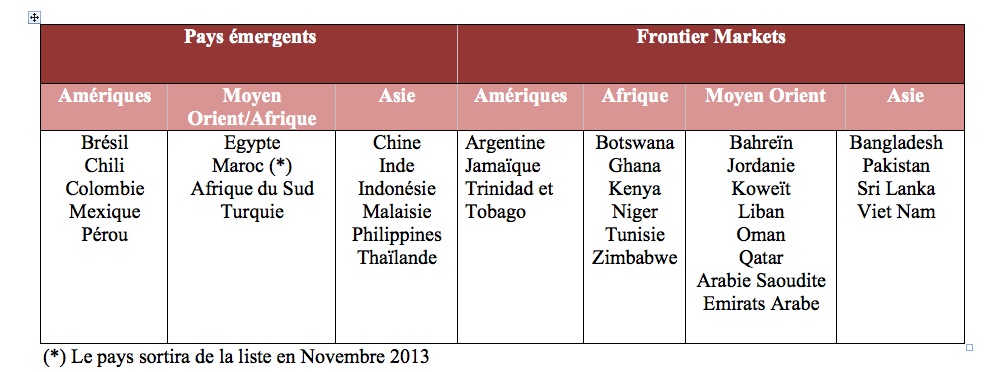

Il est cependant nécessaire de manier avec prudence le critère de richesse car il existe des pays à revenus intermédiaires qui sont des pays rentiers mais qui n’entrent pas dans les nombreuses listes de pays émergents, et des pays émergents qui sont également des pays rentiers comme la Russie et qui y figurent (Bensidoun, Lemoine, Ünal, 2009). Se pose ainsi régulièrement la question de classer ou pas comme émergents des pays producteurs de pétrole tels que l’Angola, le Nigeria ou le Venezuela. Le Crédit Agricole préfère classer le Nigeria dans les « pays à forts potentiels » alors qu’il apparaît pour Morgan Stanley Capital International dans celle des « Frontier Markets » [2] ou encore dans celle des BENIVM (Bangladesh, Éthiopie, Nigeria, Indonésie, Vietnam, Mexique) qui est la nouvelle proposition de regroupement faîte à notre connaissance pour la première fois par L. Daziano (2012) maître de conférences à Sciences-Po Paris pour qualifier de futurs émergents (la Tribune, février 2013). On notera la présence dans cette dernière liste du Mexique qui est le huitième pays producteur de pétrole et qui apparaît selon les classifications tantôt comme pays émergent (on y salue alors plutôt son insertion dans l’Accord de Libre Echange Nord-Américain (ALENA) , tantôt comme futur émergent.

Si les pays émergents tendent donc à être caractérisés par de bonnes performances macroéconomiques, cela ne doit pas masquer que, si l’on prend en compte différents indicateurs de développement humain, ces pays restent clairement des pays en voie de développement. Ainsi, en 2008, au Brésil, 6% de la population vivait avec moins de 1,25 dollars par jour alors que ce chiffre était de 13% en Chine (173 millions de personnes) ; 25% de la population de l’Asie de l’est vit dans l’extrême pauvreté (hors Chine). Le Brésil, la Chine, l’Afrique du Sud, le Mexique enregistrent des coefficients de Gini supérieurs à 50. On trouve entre 10% et 20% des enfants qui travaillent au Brésil, en Inde, en Thaïlande, en Malaisie, etc. 21% de la population est sous-alimentée en Inde, 10% en Chine, 17% en Thaïlande, 14% au Vietnam, etc. La population rurale est de 38% du total en Afrique du Sud et de 49% en Chine alors que la part de la valeur ajoutée de l’agriculture dans le PIB de ces pays n’est respectivement que de 3% et 10%. Les chiffres de la population rurale atteignent même 60% en Inde, 49% en Indonésie, alors que la participation de l’agriculture à la formation de la valeur ajoutée n’est que d’environ 15% du PIB dans les deux cas.

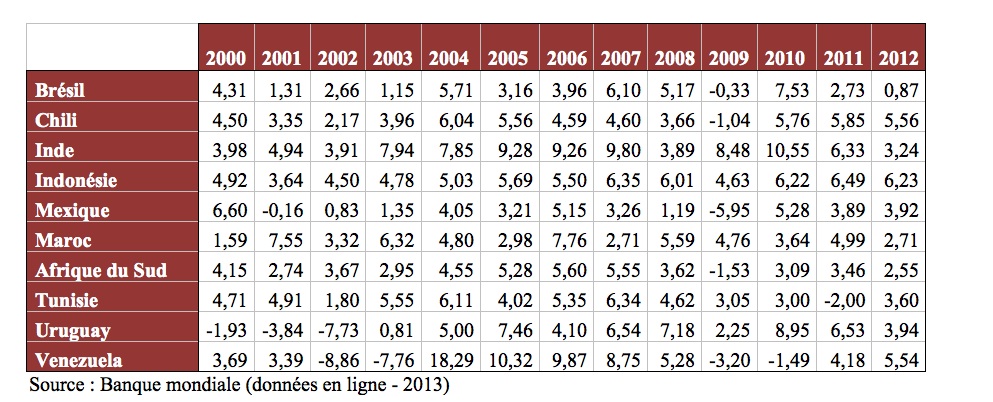

Parmi les critères de performance, celui de « forte croissance sur le long terme », souvent mobilisé dans les définitions, montre également ses limites. En effet, il existe un grand nombre de pays en développement dont les taux de croissance ont été supérieurs à la croissance mondiale pendant dix années consécutives sans qu’ils apparaissent généralement dans les listes de pays émergents. Les pays d’Afrique Subsaharienne ont ainsi en moyenne maintenu des taux de croissance positifs supérieurs à la croissance mondiale pendant toute la période 2000-2011, y compris dans la dernière crise de 2008/2009, sans qu’ils entrent forcément dans le cercle fermé des pays labellisés « émergents ». On peut ici mentionner des pays comme l’Angola, le Cap vert, le Burkina Faso, le Mozambique, le Ghana ou encore la Tanzanie, etc. Pour l’ensemble de ces pays, les taux de croissance annuels moyens dans la période 2000-2012, ont pu ainsi osciller entre 5,9 % (Cap vert) et 9,77% (Angola). À l’inverse, certains des pays coutumiers des listes de pays émergents présentent parfois des performances moindres que celles des pays cités précédemment. On pense par exemple à l’Afrique du Sud, au Brésil ou à l’Inde depuis la Crise, au Mexique sur la dernière décennie, ou bien encore au Chili et à l’Indonésie (Tableau 1).

On notera dans le Tableau 1 les performances du Venezuela, pays rentier, qui est souvent présenté comme émergent ou futur émergent et qui enregistre une croissance pour le moins chaotique sur la période d’observation alors que l’Uruguay qui présente « un état régulier de croissance » depuis 10 ans est assez peu présent dans les listes (y compris dans celle des Frontier Markets). Pour finir, le Maroc et la Tunisie aux performances très faibles figurent très souvent dans les palmarès.

Tableau 1 : Comparaison des Taux de croissance du PIB (%) de pays émergents avec ceux des pays peu présents dans les listes

Cependant, c’est en général sur les bases de cette croissance et des performances macroéconomiques que de nombreux dirigeants bâtissent leur discours de politique économique ou que les journaux s’interrogent régulièrement sur l’émergence ou non de tel pays, généralement en Afrique ; c’est aussi par ce biais que les pays peuvent être exclus des listes. Des performances trop décevantes, pour des petits pays (ex. Maroc) font naturellement fuir les investisseurs. La croissance rapide sur le long terme n’est donc pas, paradoxalement, un critère crucial de caractérisation des pays émergents.

Stabilité institutionnelle et climat des affaires favorables à l’investissement

Les performances macroéconomiques ne font naturellement pas tout. C’est aussi la stabilité politique et institutionnelle (Jaffrelot, 2008) des pays qui, en rassurant les investisseurs, fondent l’essence même de la catégorie. En effet, il ne faut pas perdre de vue que le concept a été créé pour présenter aux investisseurs une catégorie de PED pour lesquels le climat des affaires est favorable, où la rentabilité des projets d’investissement est bonne, où la protection de l’investisseur est assurée, les risques d’expropriation limités, avec une bonne exécution des contrats et de bonnes infrastructures. Il s’agit le plus souvent de pays avec un État « solide » (Jaffrelot, 2008) qui encadre fortement l’activité économique et qui a enclenché des réformes market friendly, comme par exemple la modification des codes de l’investissement, la création de zones-franches ou bien l’ouverture prudente des comptes de capital, etc. (Nicet-Chenaf, Rougier, 2009). C’est donc souvent un ensemble de réformes conduisant à l’ouverture des marchés, mais également à attirer et rassurer les investisseurs étrangers, qui est à l’origine du label « pays émergents ». Ce dernier repose donc soit sur des réformes économiques et institutionnelles voulues par les États et qui ont enclenché un processus de croissance partant d’opportunités d’investissement qui se sont créées à la suite de modifications de termes de l’échange et/ou d’une stabilité accrue dans une région (Nicet-chenaf, Piveteau, Rougier, 2013).

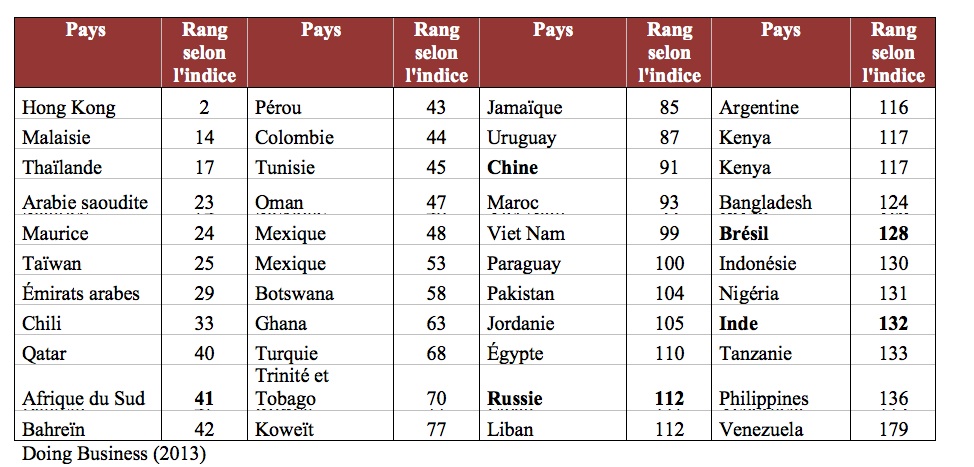

En se référant simplement à l’indice de « facilité des affaires » proposés par la Banque Mondiale (Doing Business, 2013) et en sélectionnant des pays à revenus intermédiaires, on note que les pays coutumiers des listes de pays émergents sont ceux qui, ayant une forte croissance, figurent parmi les 80 premières places du classement de l’indice (Tableau 2).

Tableau 2 : Indice de facilité de faire des affaires

En comparant ce classement avec celui proposé par exemple par Morgan Stanley Capital International on note qu’il existe une corrélation forte entre la note de l’indice et la présence du pays soit dans la catégorie de pays émergents soit dans celle des Frontier Markets (Tableau 3). Ainsi, la Colombie et le Pérou qui présentent de très bons scores de l’indice sont dans la liste des pays émergents alors que l’Argentine à la 116e place du classement reste dans celle des Frontier Markets. Les pays rentiers producteurs de pétrole même avec de bons scores ont du mal à rejoindre la catégorie d’émergents et restent également dans celle des Frontier Markets.

Tableau 3 : Classement des pays émergents selon Morgan Stanley Capital International - Octobre 2013

Les exceptions sont toutefois marquées pour les grands émergents (BRICS), dont l’effet taille les exonère de bons classements mais leur permet de figurer en bonne place dans la catégorie de pays émergents. La Chine (91e rang), le Brésil (128e rang), la Russie (112e rang) et l’Inde (132e rang), se situent plutôt en fin de classement de l’indice alors qu’ils restent les pays emblématiques de la catégorie.

Les petits émergents asiatiques aux performances très faibles se maintiennent toutefois dans les classements de Morgan Stanley Capital International en raison de leur situation géographique (proximité à la Chine et dynamisme de la région), de leur stabilité politique mais aussi de leurs faibles coûts de main-d’œuvre qui leur permettent une bonne insertion dans les chaînes de valeurs.

Modèle de développement ou stratégie d’émergence ?

Si la notion d’émergence fait couler tant d’encre c’est que le label « pays émergent », qui repose sur les performances macroéconomiques des pays couplées à une stabilité politique et un climat des affaires favorable, suppose que s’ouvre implicitement pour les pays, la voie (ou l’espoir) du développement économique. Ainsi, nombreux sont ceux – économistes ou politiques – qui cherchent derrière le terme émergent les éléments et mécanismes qui fonderaient un modèle de développement permettant le fameux take-off rostovien ou qui permettraient du moins à ces pays d’engager une trajectoire de développement. De même, la volonté des pays d’obtenir le label ou de le mobiliser dans leurs discours politiques s’explique par le fait qu’il représente un sésame autorisant un afflux de capitaux qui financeraient le développement. On retrouve là encore une vieille idée bien connue des économistes du développement selon laquelle l’insuffisance supposée d’épargne domestique bloque le développement, mais peut être compensée par l’épargne étrangère via les investissements étrangers qui ne manquent pas d’affluer si le pays apparaît dans les listes. Ces investissements quand ils sont sous la forme d’investissements directs étrangers (IDE) peuvent enclencher des effets de reports et assurer des transferts de technologie.

Dès lors, chacun est à la recherche des mécanismes qui fondent l’émergence. Or, nombreux sont ceux qui voient dans l’insertion internationale l’élément clé qui fait que l’émergence peut être appréhendée comme un modèle de développement en économie ouverte. L’insertion internationale et les excédents commerciaux rendus possibles grâce à des coûts de main d’œuvre faibles sont les critères de performance les plus volontiers mobilisés pour caractériser un pays émergent. Des réformes qui permettent l’insertion accrue dans les chaînes de valeurs, une ouverture plus large du compte courant (baisse des tarifs douaniers et adoption des règles de l’OMC) et du compte de capital (réduction des contrôles sur les mouvements internationaux de capitaux et politique d’attractivité pour les capitaux étrangers) sont alors adoptées par les pays candidats à l’émergence. L’absence de ce type de réformes explique notamment pourquoi il est plus difficile pour un pays rentier à forte croissance d’intégrer les listes de pays émergents quand il lui manque la dimension « d’ouverture ».

Les Nouveaux Pays Industrialisés (NPI) qui furent les PED performants des années 1960 et 1970, et dont le développement reposait sur l’extraversion (le développement par promotion des exportations) et un changement structurel assuré par une stratégie industrielle de remontée de filières sont, en la matière, les références incontournables. En effet, la trajectoire économique des Dragons ayant rejoint depuis les années 1990 le clan des pays développés laisse à espérer que les vagues successives de Tigres, Bébé Tigres, Pumas, Lions d’Afrique, et aujourd’hui émergents connaîtront le même développement économique à la condition de l’insertion internationale orchestrée par l’État.

Si l’on revient un instant sur l’histoire des NPI asiatiques il est tout d’abord possible de trouver des régularités dans les stratégies qui, au bout du compte, fondent le modèle de développement. Dans un premier temps ces pays ont adopté des réformes garantissant l’émergence d’une classe moyenne en capacité de créer une véritable demande intérieure (réformes agraires, intervention systématique de l’État acteur du changement, investissement en capital humain). Il s’agissait de bâtir un système productif en passant par une conquête du marché intérieur. Forts d’un système productif rentable, les pays ont entamé dans un deuxième temps la conquête des marchés tiers afin de diversifier leur tissu productif. Pour finir, les activités bas de gamme ont été délocalisées tandis que s’opérait une montée en gamme des productions nationales rendue possible grâce à une forte accumulation de capital humain. Cette stratégie que l’on nomme « en vol d’oie » (stratégie de remontée de filières) et qui assure le changement structurel a été adoptée à l’origine par le Japon au lendemain de la 2e guerre mondiale avant de servir de modèle aux dragons asiatiques.

Si on considère à présent les émergents et au regard de leur insertion internationale, les plus grands (Chine, Inde, Brésil, Afrique du Sud), mais également certains des plus petits (Vietnam), font également figure d’exemples. L’émergence de la Chine est associée à la politique « de la porte ouverte » démarrée en 1978 et à son accession à l’OMC alors que l’émergence de l’Inde, du Brésil ou du Chili est marquée par l’abandon des politiques de substitutions aux importations et une plus forte extraversion. Quant au Vietnam, son insertion dans la mondialisation débute par la politique du « Doi Moi » de 1986 (la politique du renouveau) et s’affirmera par son accession à l’ASEAN en 1995 et son adhésion à l’OMC en 2007. Tous ces pays ont accepté de baisser substantiellement leurs droits de douane dans les années 1980 et les grands émergents ont joué un rôle actif dans les négociations OMC. Ils ont également multiplié les accords de libre-échange, qu’ils soient intra-régionaux ou extra-régionaux. Ils ont pu, grâce à une main d’œuvre peu qualifiée , de faibles salaires, des monnaies sous-évaluées et donc de bonnes compétitivité-prix, réaliser des productions souvent bas de gamme et accroître leurs exportations qui ont largement tiré la croissance (Artus, 2012). Ils ont aussi largement multiplié leurs interconnexions commerciales (Harmsen et Riad, 2011) et accru leur taux d’ouverture depuis plus d’une dizaine d’années, même si la crise de 2007 marque une inflexion certaine de la tendance. Il est donc vrai que les pays émergents, essentiellement d’Asie et d’Asie orientale (FMI, 2008), ont connu des croissances rapides et que les performances macroéconomiques ont permis à des millions d’êtres humains de sortir de l’extrême pauvreté. Cependant faire un lien systématique avec des excédents commerciaux et une sortie possible du sous-développement est hasardeux. Les étudiants en économie le savent bien : la croissance n’est pas le développement et il a fallu trente ans à la Corée du Sud pour intégrer le club des pays développés. Le chemin ne peut être que semé d’embûches et suppose plus que l’insertion internationale.

Le rétablissement rapide de la situation économique des « grands émergents », un an après la crise de 2007, a dans un premier temps laissé naître l’espoir que ces pays connaissent un processus durable, que les turbulences mondiales ne puissent ébranler. Cependant, aujourd’hui le doute s’installe chez les économistes notamment quant à la capacité de ces pays à transformer la croissance en développement. En effet, la dernière crise a révélé la nécessité pour ses pays d’appuyer d’avantage leur développement sur le marché intérieur et sur une croissance plus « harmonieuse » conduisant à une meilleure répartition des revenus et une plus forte protection sociale. Ainsi, nombreux sont les articles portant sur la nécessité de transformer la croissance extravertie des émergents en croissance « inclusive » reposant sur un marché intérieur dynamique, des salaires plus élevés et donc une classe moyenne élargie.

Ces pays se trouvent donc devant des contradictions fortes puisque la croissance par extraversion repose à ce jour sur des salaires faibles garantissant la compétitivité à l’exportation et maintenant en retour la demande intérieure à un faible niveau. Une croissance inclusive suppose au contraire une hausse des salaires et du niveau de vie ce qui ne manque pas de dégrader la compétitivité-coût et les performances à l’exportation. La solution est alors que se développe effectivement un marché intérieur qui viendrait suppléer la demande extérieure, grâce à une meilleure distribution des revenus et une plus forte protection sociale, alors que la conquête des marchés tiers est favorisée par une population mieux formée autorisant la montée en gamme. Il est nécessaire que les marchés des pays émergents deviennent donc des « marchés émergents ».

Or, ces pays, à des degrés divers, souffrent encore de tous les maux du sous-développement et rien ne garantit que les changements structurels nécessaires à la sortie de pauvreté se réalisent. Les succès économiques de la Chine et la puissance politique des BRICS affirmée sur la scène internationale constituent sans doute un voile qui occulte les situations diverses et souvent peu favorables que connaissent les « petits émergents » ou les « frontier markets ». On pourra par exemple citer le Vietnam dont les performances sont souvent saluées mais pour qui la Banque Mondiale ne manque pas d’alerter sur une compétitivité qui est entravée par le manque d’infrastructures ou sur la forte aggravation des inégalités qui met en péril la paix sociale (en 2010, les minorités ethniques représentaient 65 % du décile le plus pauvre de la population, contre 53 % en 2006). On peut également rappeler les fortes instabilités dont souffrent les pays comme l’Égypte ou la Tunisie. Beaucoup de pays d’Asie connaissent régulièrement des catastrophes climatiques et des situations politiques et sociales instables comme par exemple la Thaïlande.

Du côté des grands émergents on note également que l’Inde connaît son plus faible taux de croissance depuis 10 ans, et le FMI depuis l’été 2013 ne manque pas dans ses communiquer de s’inquiéter des déficits budgétaires et de balance des comptes courants aggravés, d’une inflation trop élevée et d’une dépendance vis-à-vis des flux de capitaux trop importante (FMI, 2013). La Chine elle-même avec des taux de croissance inférieurs à 8% et une dégradation de ces termes de l’échange (baisse du prix des exportations et hausse du prix des matières premières importées) reste très exposée à la faiblesse de la demande mondiale et production bas de gamme (Gaulier et al., 2010).

De tout cela il ressort que la catégorie des pays émergents reste sans doute une construction artificielle à l’intérieur de la catégorie des PED, l’instabilité des listes en témoigne. Elle autorise un simple repérage des pays performeurs et il est sans doute trop tôt pour faire de cette notion un élément clé de l’analyse des trajectoires de développement de pays aux expériences pour le moins diverses. À ce jour rien ne garantit que les réformes nécessaires seront adoptées pour faire évoluer les sociétés encore fortement inégalitaires vers des sociétés plus justes et ce à l’heure où elles rencontrent des problèmes démographiques (Chine), d’inégalités spatiales et de revenu (Chine et Brésil), d’inflation (Brésil, Inde), d’instabilité politique (Égypte), de plus faibles performances macroéconomiques ou d’une classe moyenne encore trop faible pour assurer une demande intérieure suffisante. À cela s’ajoute la tentation à un retour au protectionnisme depuis la crise (Afrique du Sud ou Brésil).

Des propos précédents, il ressort que la catégorie des pays émergents reste, à l’intérieur de celle des PED, une construction artificielle. Les listes de pays émergents, même si elles autorisent un repérage des pays performeurs sont à la fois instables et mêlent des pays aux situations économiques et politiques pour le moins diverses (grands et petits pays, rentiers et puissances agricoles ou pays plus ou moins industrialisés).

Quant au concept d’émergence, il est sans doute trop tôt pour en faire un élément clé de l’analyse des trajectoires de développement de ces pays. S’il est possible de mettre en exergue certaines régularités dans les conditions qui conduisent à l’obtention du label de pays émergent, telles que l’insertion internationale autorisée par le maintien de normes sociales basses et la signature d’accords de libre-échange, des politiques industrielles « pro-marché » et « pro-business » orchestrées par les États, des spécialisations industrielles portant sur des segments bas de gamme ou de faible valeur ajoutée, ou encore une stabilité politique relative, à ce jour rien ne garantit que les réformes nécessaires seront adoptées pour faire évoluer ces sociétés encore fortement inégalitaires vers des sociétés développées.

Un retour sur les expériences des Dragons, ou plus particulièrement sur celle de la Corée du Sud, rappelle que ce pays a pu et su faire évoluer son modèle productif vers des segments haut de gamme en même temps qu’il a amélioré son capital humain, accepté une meilleure redistribution des richesses et une adaptation de son modèle social. Or, à l’heure où les grands émergents rencontrent des problèmes de tensions sociales (Chine, Brésil), démographiques (Chine), d’inégalités spatiales et de revenu (Chine et Brésil), d’inflation (Brésil, Inde), d’instabilité politique (Égypte, Tunisie), de faibles performances macroéconomiques ou d’absence de classe moyenne suffisamment importante pour assurer une demande intérieure, les doutes demeurent quant à la capacité de ces pays à transformer l’expérience d’émergence en expérience de développement.

L’avenir des émergents, comme celle de la notion, dépendra certes de la volonté et de la propension des États à faire évoluer leur modèle, mais également de la situation économique des pays riches. Ces derniers empêtrés dans des problèmes de dettes, souvent détenues par des épargnants chinois, peinent à retrouver le chemin de la croissance. Or, ne l’oublions pas : l’émergence est un processus de croissance mondialisée qui ne peut donc se concevoir et s’analyser de manière isolée.

par , le 4 mars 2014

Partagez cet article

Gardons le contact

Aller plus loin

– Artus P et Xu B., « Changement du modèle de croissance de la Chine : nécessité, difficultés, Flash Economique, Recherche Economique », Natixis, n°481, 9 juillet 2012.

– Bensidoun, I., Gaulier G., Lemoine, Ünal D., (2009), Les pays émergents dans le commerce international de l’UE Problèmes Economiques 2984, Décembre 9, 2009.

– Dollar D., Globalisation, Inequality, and Poverty since 1980, Rapport, The World Bank. 2001.

– “Comparing business regulations for domestic firms in 185 countries”, Doing Business, 10th edition, The World Bank, 2013.

– Jaffrelot C. (2008), « Le phénomène des pays émergents », Revue constructif, n °21, Novembre.

– Gaulier G., et al., « Chine : fin du modèle de croissance extravertie », La Lettre du Cepii n° 298, 21 avril 2010.

– Harsman R., Riad N., « Les nouveaux centres », Finances & Développement, Septembre 2011.

– Nicet-Chenaf, D., Rougier, E., 2009, « IDE et croissance : le rôle des changements structurels », in Ben Hammouda H., Oulmane N. Sandretto R., Attractivité et conditions de l’émergence en Méditerranée, L’Harmattan, 2009.

– Nicet-Chenaf D., Piveteau A Rougier E., Émergences capitalistes au Sud, Karthala, 2013.

– Rapport sur le commerce mondial 2013, « Facteurs déterminant l’avenir du commerce mondial », OMC

– Regional Economic Outlook, « Asia : Responding to Slower Growth and Tighter Global Liquidity », IMF survey, 2013.

– W.W. Rostow, Les étapes de la croissance économique, Paris, Le Seuil, 1963.

Pour citer cet article :

Dalila Nicet-Chenaf, « Les pays émergents : performance ou développement ? », La Vie des idées , 4 mars 2014. ISSN : 2105-3030. URL : https://laviedesidees.fr/Les-pays-emergents-performance-ou

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

Notes

[1] À l’origine la liste BCG comptait 14 pays, aujourd’hui plus de 35 pays peuvent être classés dans la liste de pays émergents ou de pays à fort potentiel. La valse des entrants et des sortants des listes est perpétuelle au fil des bonnes ou mauvaises performances ou des renversements politiques.

[2] Il existe depuis 1992 une catégorie de pays les « Frontier Markets » qui est une catégorie que l’on peut qualifier de « pays aux limites de l’émergence » dans laquelle des pays de plus faible rentabilité sont classés notamment par les institutions financières comme Morgan Stanley Capital International.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet