Conséquence de leur croissance rapide et de leur dynamique de développement, BRICs et émergents marquent aujourd’hui leur place grandissante dans l’économie mondiale par leur rôle grandissant d’investisseurs internationaux. Mais derrière des caractéristiques communes, les dynamiques et modalités de leurs investissements et les stratégies de leurs multinationales sont très contrastées.

Recherche

|

Les économies des pays émergents ont connu une croissance exceptionnelle dans les années 2000 au point que certains économistes ont cru qu’elles échapperaient à la crise financière et à la récession mondiale. En pointe parmi les pays émergents figurent le Brésil, la Russie, l’Inde et la Chine (BRICs). Bien qu’il soit en pleine expansion, l’investissement direct à l’étranger (IDE) de ces pays a moins attiré l’attention et les commentaires que leur croissance économique, tandis que la crise a fait chuter l’IDE total dans le monde. C’est l’une des manifestations de la résilience face à la crise des pays émergents. Les firmes multinationales (FMN) qui aujourd’hui croissent le plus vite ne sont plus celles basées dans les pays développés, en particulier depuis le début de la crise financière ouverte en 2008. Ce sont celles des pays émergents, tout spécialement les FMN originaires des quatre BRICs. Est-ce surprenant ? Non.

En effet, une célèbre théorie économique de l’IDE, due à John Dunning [1], explique que celui-ci évolue en fonction du niveau de développement économique de chaque pays. Dans une première étape, quand un pays est sous-développé, il reçoit peu d’investissements directs en provenance de l’étranger (IDE entrant) et lui-même n’investit pas à l’étranger (pas d’IDE sortant). Lors d’une seconde étape, devenu pays en développement, un pays devient attractif pour des IDE entrant sur son territoire mais réalise encore peu d’IDE sortant à l’étranger ; il est un importateur net d’IDE (importations d’IDE entrant plus grandes que ses exportations d’IDE sortant). Dans une troisième phase, grâce à ses nouvelles compétences technologiques et à son faible coût unitaire du travail, un pays émerge comme investisseur de plus en plus significatif à l’étranger, même s’il reçoit encore plus d’IDE entrants qu’il n’émet d’IDE sortants (il demeure importateur net d’IDE). C’est ce que l’on constate actuellement pour les pays émergents et les BRICs ; ils atteignent ce troisième stade de développement économique, y compris du point de vue de leurs IDE. Cet aspect de la théorie de Dunning a déjà été vérifié à l’aide de tests économétriques [2]. Dans une quatrième étape, un pays développé tend à investir beaucoup plus à l’étranger qu’il ne reçoit d’investissements de firmes étrangères (il devient alors exportateur net d’IDE). Un stade final est atteint, celui de la société post-industrielle, quand un pays, alors parmi les plus développés du monde, équilibre à peu de choses près son IDE sortant et son IDE entrant, comme c’est le cas des Etats-Unis par exemple.

L’expansion des FMN originaires des pays émergents n’est pas seulement un indice de la relative résistance de ces pays pendant la crise, après une phase de forte croissance économique dans la décennie 2000, c’est aussi un phénomène plus qualitatif signifiant leur passage à un stade de développement plus élevé et une certaine convergence avec les pays développés. On peut donc s’attendre à constater certaines similarités entre les FMN des pays émergents et leurs stratégies d’investissement à l’étranger, surtout sur un échantillon réduit aux quatre BRICs.

1. Croissance rapide et similarités des firmes multinationales originaires des BRICs

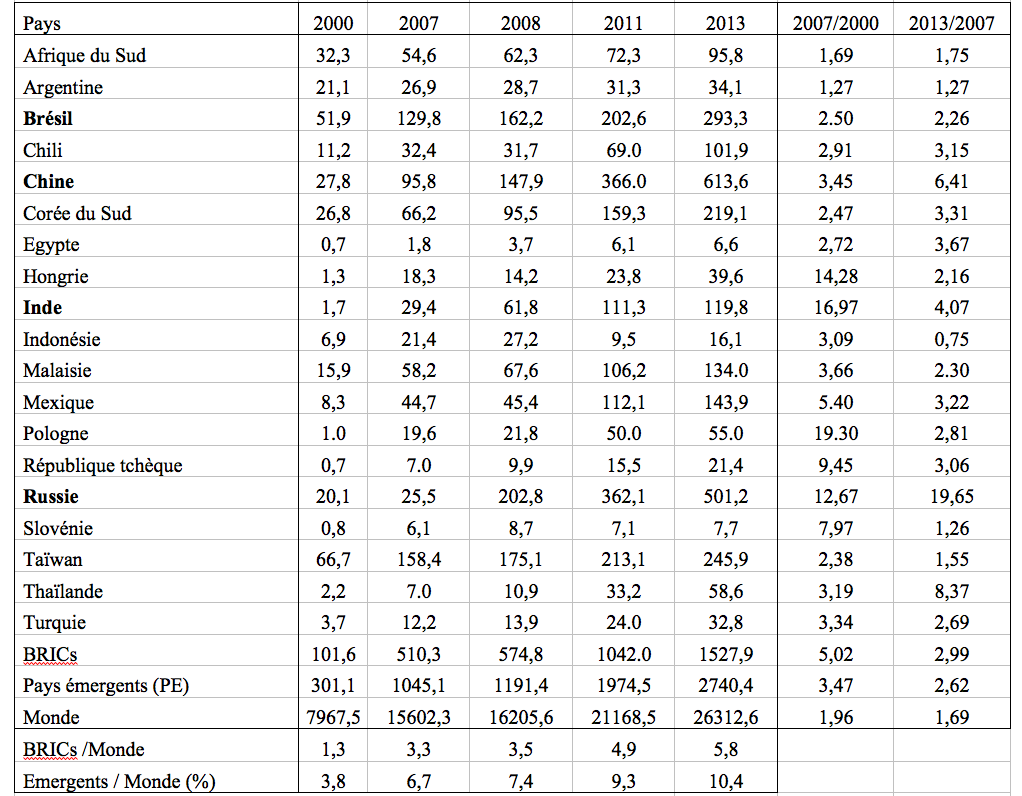

On peut constater d’abord, sur le Tableau 1, la croissance très rapide du stock d’IDE sortant de 19 pays émergents [3] : sa valeur a été multipliée par 3,5 avant la crise et par 2,6 pendant la crise tandis que celle de l’IDE sortant de toutes les FMN du monde n’a été multipliée respectivement que par 2 et 1,7. Au sein des pays émergents, la multiplication est nettement plus forte pour l’IDE sortant des quatre BRICs sur lesquels on centre ici l’attention. En 2013, l’IDE sortant des pays émergents représente plus de 10% du total mondial, celui des BRICs près de 6%.

Tableau 1 - Investissement direct étranger sortant des pays émergents (stock en milliards de dollars)

Source : Calculé à partir du World Investment Report (UNCTAD).

Le regroupement des BRICs est justifié par des similarités de leurs FMN qui ne doivent pas occulter certaines spécificités de leurs stratégies, souvent liées à leur pays d’origine et aux relations qu’elles y entretiennent avec l’État.

Les firmes indiennes ont commencé à investir à l’étranger dès 1955 avec Birla en Éthiopie. Les FMN brésiliennes comme Petrobras ou Copersucar ont émergé dans les années 1970 tandis que les FMN chinoises ont ouvert leurs premières filiales à l’étranger à partir de 1979. Les premiers IDE sortants russes commencent en 1994 et ne s’intensifient qu’en 1998. Partis les derniers, les IDE sortants chinois et russes ont bénéficié d’un rapide rattrapage : en 2008, le montant de l’IDE sortant russe a dépassé celui des autres BRICs et en 2011 il est à son tour dépassé par le montant de l’IDE sortant chinois. Une différence importante est que les FMN indiennes et chinoises ont appuyé leur expansion à l’étranger sur l’expérience (dite de linkage, leverage and Learning) d’une coopération, d’une imitation et d’un apprentissage au contact des FMN des pays développés qui avaient antérieurement investi leur pays, ainsi que sur des transferts de technologie en provenance de ces firmes étrangères. Ce modèle a moins fonctionné au Brésil et quasiment pas pour les firmes russes, la Russie restant relativement fermée à l’IDE entrant comparé aux autres BRICs.

L’âge d’or de la croissance des FMNs émergentes se situe dans les années 2000 jusqu’en 2007. Depuis 2008, la crise financière a freiné, une année ou l’autre, l’IDE sortant russe, brésilien ou indien, jamais l’IDE sortant chinois qui ne semble pas affecté par la crise. Entre 2007 et 2013, parmi les BRICs, la Chine a eu la croissance de l’IDE sortant la plus stable et soutenue, la Russie la plus irrégulière et rapide, le Brésil la plus lente en moyenne.

Les FMN brésiliennes rassemblent à la fois de grosses firmes compétitives telles Embraer, Vale, Petrobras (des ‘joueurs mondiaux’) et des PME. Les FMN indiennes sont des conglomérats (Tata, Birla) ou des firmes familiales (Bharat Forge, Mahindra & Mahindra) qui ont développé une expertise technologique. Les FMN russes, peu transparentes au départ (Gazprom, Rusal, Rosneft), se rapprochent d’une véritable stratégie mondiale, cette dernière étant l’apanage des FMN chinoises, bien qu’elles soient pour la plupart des firmes en propriété d’État. Toutes se développent en recourant largement aux rachats et aux fusions de firmes existantes à l’étranger, en vue de s’approprier leurs actifs, souvent des actifs technologiques : ainsi Mittal a racheté Arcelor, Geely a acquis Volvo, Petrobras a acquis Pasadena Refining (US), Rusal a acquis SUAL Glencore (Suisse).

La principale motivation de la grande majorité des FMN des BRICs consiste à investir à l’étranger pour être près de leurs marchés (stratégie dite market seeking), l’investissement remplaçant souvent des exportations préalables. Le deuxième motif de l’IDE sortant (alors resource seeking) est l’appropriation ou le contrôle de ressources naturelles (pétrole, gaz, minerais) localisées à l’étranger pour assurer l’approvisionnement du pays d’origine ou maintenir une situation de monopole dans certains secteurs de matières premières (FMN russes et brésiliennes). Les FMN chinoises et russes sont les plus attirées par l’acquisition des actifs (asset seeking) technologiques de leurs concurrents étrangers par des rachats et des fusions transfrontières. Les FMN indiennes recourent moins à cette stratégie surtout dans les industries où elles sont très proches du niveau technologique mondial (pharmacie, informatique). Seules les FMN chinoises et indiennes ont déjà significativement délocalisé des activités dans des pays moins développés d’Asie et d’Afrique pour y tirer avantage d’un plus faible coût unitaire du travail [4] que dans leur pays d’origine (stratégie dite efficiency seeking), tendance qui s’accentue avec les hausses salariales en Chine ces dernières années.

L’orientation géographique de l’IDE sortant est très comparable entre les BRICs. Leur première destination se situe dans les zones franches et les paradis fiscaux : 43% de l’IDE sortant brésilien, 58% de l’IDE sortant russe, 75% de l’IDE sortant chinois, moins dans le cas indien. Il s’agit de faire échapper les capitaux correspondants aux réglementations sur l’investissement et aux taux d’imposition du pays d’origine. Le plus souvent les paradis fiscaux servent de plaques tournantes, les capitaux qui y ont été investis sont ensuite réinvestis dans un pays tiers ciblé par telle ou telle FMN des BRICs. L’un de ces circuits de l’IDE est très particulier, nommé investissement circulaire (round tripping) : par exemple, l’IDE sortant d’une firme russe à Chypre est ensuite réorienté vers – a pour destination ultime – l’économie russe elle-même ou celui d’une firme chinoise à Hong Kong est finalement destiné à la Chine continentale [5].

La seconde destination géographique en importance, ce sont les pays développés. La troisième est formée des pays voisins, soit frontaliers, soit de la même région, soit du même continent. Ainsi les FMN russes sont attirées par l’étranger proche (i.e. les pays de la CEI) où subsiste la même culture du business, conduit en langue russe ; les FMN brésiliennes investissent en Amérique latine, mais aussi dans les pays lusophones (Portugal, Angola, Mozambique) pour des raisons similaires ; les FMN indiennes privilégient des pays à forte diaspora indienne et les FMN chinoises ceux à diaspora chinoise importante. Les FMN des BRICs évitent d’investir dans les pays les moins développés du monde, cependant les FMN chinoises ont récemment accru leur pénétration en Afrique au nom de la stratégie go global (zou chu qu) impulsée par l’État chinois.

La répartition sectorielle des FMN des BRICs, au début de leur expansion, était concentrée dans le secteur primaire et dans l’industrie. À présent, elle ressemble de plus en plus à celle des FMN occidentales et japonaises, avec une importante part de l’IDE investie dans les services, la banque et la finance : 66% de l’IDE sortant chinois, 62% de l’IDE sortant indien et 59% de l’IDE sortant brésilien. Seul l’IDE sortant russe reste encore implanté en premier lieu dans les matières premières (pétrole, gaz) et les industries lourdes (métallurgie, chimie) héritées de l’ancien modèle de développement soviétique.

2. Un soutien de l’État du pays d’origine : très différencié entre les BRICs

Dans aucun des quatre BRICs, l’expansion de leurs firmes par investissement à l’étranger ne s’est réalisée en toute indépendance de l’État ou sans interférence de celui-ci. Par delà cette similarité forte existent bien plus que des nuances entre, aux deux extrêmes, la stratégie étatique prégnante en Chine et l’absence de politique économique spécifique de l’IDE sortant au Brésil.

En Chine, depuis l’adoption de la stratégie go global en 1999, tous les échelons hiérarchiques de l’administration centrale [6] sont mobilisés pour autoriser, stimuler et soutenir, mais aussi contrôler l’IDE sortant et l’orienter vers tel ou tel secteur. Depuis 2003, chaque province chinoise a les mêmes prérogatives pour des IDE sortants inférieurs à 3 millions de dollars, cette décentralisation ayant été étendue en 2009. Avec l’adoption du 12e plan quinquennal en 2010, une stratégie dite accelerating go-out a été lancée facilitant l’IDE sortant par un accès plus aisé aux règlements en renminbi à partir de 2011. L’IDE sortant chinois n’en reste pas moins très concentré aux mains des grandes firmes d’Etat : 160 d’entre elles directement gérées par l’État central (la SASAC : State-owned Assets Supervision and Administration Commission) détiennent ensemble 84% du total de l’IDE sortant chinois. Leurs dirigeants sont nommés par le gouvernement et le Parti communiste. Jouissant d’un monopole sur le marché chinois, les FMN chinoises ont des pratiques monopolistes à l’étranger aussi, suscitant parfois des réactions hostiles dans les pays hôtes de leurs filiales. Bénéficiant de lignes de crédit privilégiées et de prêts à faibles taux d’intérêt auprès des banques d’Etat chinoises, elles ont de faibles coûts en capital ce qui constitue un sérieux avantage compétitif par rapport aux FMN occidentales soumises à de fortes contraintes financières. L’ancien slogan « ce qui est bon pour General Motors l’est pour les États-Unis » peut être transposé ici : ce qui est bon pour les FMN chinoises est bon pour le capitalisme d’État de la Chine.

Bien que la politique d’Eltsine n’ait pas promu l’IDE sortant russe, les privatisations ont créé des firmes puissantes, monopolistes ; elles ont alors joué un rôle de soft power (par opposition à pouvoir militaire) de la Russie à l’étranger, en particulier dans l’étranger proche (la CEI) et en Europe centrale et orientale. Sous la présidence Poutine, l’État russe s’est orienté vers la promotion de l’IDE sortant au service de ses objectifs stratégiques, en s’appuyant sur l’expansion à l’étranger de ses « champions nationaux », les plus grosses FMN des principales industries russes. Cette stratégie a été soutenue par une renationalisation partielle de l’industrie russe pendant les années 2000 et une séparation de moins en moins nette entre le gouvernement et le business, avec l’élection comme président de la Fédération de Russie de Dmitry Medvedev, ancien PDG de Gazprom, ou la nomination de Igor Sechin, ancien PDG de Rosneft, comme vice-premier ministre. Depuis 2007, Poutine enjoint aux firmes russes d’exporter, d’investir à l’étranger, Medvedev les appelant à copier la Chine. Pour autant la Russie n’a toujours pas défini précisément une politique d’aide à l’expansion des FMN russes, comme la pratique la Chine à l’égard de ses FMN. Le secteur des hydrocarbures en particulier est utilisé comme instrument au service de la politique internationale de la Russie par le contrôle de gazoducs et d’oléoducs et donc des exportations ainsi acheminées. Les FMN russes ne sont pas autonomes de l’État, surtout pas dans ce secteur, ni de ses visées expansionnistes dans la CEI, en Asie et en Afrique.

Bridé et contrôlé par un État interventionniste et planificateur jusqu’en 1991, l’IDE sortant indien a bénéficié de la libéralisation économique intervenue à cette date. Depuis 1992, l’approbation de l’État est automatique pour les IDE sortant en dessous d’un certain montant (100 millions de dollars en 2002) ; depuis 2004, plus aucun IDE sortant ne requiert d’approbation étatique et les FMN indiennes sont autorisées à investir ou à acheter des actifs à l’étranger même dans des secteurs sans rapport avec leur activité en Inde. L’IDE sortant reste supervisé par un groupe interministériel seulement dans la banque et l’immobilier. Depuis 2005, les FMN indiennes ont un accès libre aux marchés de capitaux internationaux et depuis 2007 elles peuvent financer leurs filiales étrangères par des crédits obtenus auprès de banques indiennes. Depuis 2011, l’État soutient les firmes du secteur public pour leur expansion à l’étranger par des rachats dans le secteur des matières premières. Dans les autres secteurs, l’IDE sortant est d’origine privée pour l’essentiel et n’est pas coordonné par l’Etat comme en Chine et en Russie.

Au Brésil, l’État n’a pas de politique spécifique visant l’IDE sortant, même si depuis 2002 celui-ci peut bénéficier d’une ligne de crédit dédiée. Les FMN brésiliennes doivent compter d’abord sur leur autofinancement et des fonds obtenus à l’étranger. Les privatisations des années 1990 ont favorisé l’expansion de grandes FMN autrefois publiques comme Petrobras, Vale ou Embraer, dans lesquels l’État garde une (petite) participation. Enfin, au nom de la politique de compétitivité, la Banque Nationale de Développement du Brésil offre des incitations aux fusions de firmes brésiliennes, entre elles ou à l’étranger. En revanche, il n’y a ni incitation fiscale, ni d’autre stimulant étatique en faveur de l’IDE sortant brésilien.

Le dynamisme des pays émergents donne un sens à en faire une catégorie spéciale de pays en rapide développement, en particulier les BRICs qui procèdent à des rapprochements institutionnels (sommets des BRICs, création d’une banque internationale alternative à la Banque mondiale). Il s’agit cependant d’un ensemble hétérogène, en ce domaine comme en d’autres, dès que l’observation de l’IDE sortant et des FMN entre dans les détails.

Conclusion

En définitive, par-delà des similarités dues au fait d’être basées dans des pays émergents, les FMN et les IDE sortant des BRICS présentent aussi des spécificités. Le groupe des BRICs – plus largement des pays émergents – n’est pas homogène du point de vue des économies qui le composent ; il ne l’est pas non plus pour l’IDE sortant. Le clivage entre d’un côté les FMN russes et chinoises, issues de transitions postcommunistes, et de l’autre les FMN brésiliennes et indiennes, issues d’économies de marché, n’explique pas tout. Ainsi comme les FMN russes et chinoises, les FMN indiennes sont à la recherche d’actifs technologiques à l’étranger, les FMN brésiliennes beaucoup moins. Les firmes brésiliennes et russes investissent peu dans les autres BRICs, les firmes chinoises et indiennes y sont très présentes. La répartition géographique de l’IDE sortant chinois est plus diversifiée que pour les autres BRICs, cause probable de sa résilience plus forte dans la crise.

La récente chute des prix du pétrole et des matières premières accentue davantage encore la différentiation entre les pays émergents, y compris au sein des BRICs. Importants exportateurs de ces produits bruts, le Brésil et surtout la Russie souffrent de déficits extérieurs entraînés par la baisse des prix de leurs principales exportations. Des recettes d’exportation en diminution et des déficits commerciaux se traduisent par des déficits budgétaires pour l’Etat. En même temps, la chute des prix du pétrole et des matières premières accroît la concurrence sur ces marchés mondiaux et réduit les débouchés extérieurs du Brésil et de la Russie (phénomène aggravé par les sanctions européennes et l’embargo dans ce dernier cas). Ces évolutions aggravent la récession de l’économie brésilienne et la chute de la croissance économique en Russie. Si elles devaient durer, elles pourraient avoir à terme un impact négatif sur l’IDE sortant de ces deux pays, déjà constaté en 2015 en Russie.

Au contraire, l’Inde et la Chine voient diminuer le prix d’une fraction appréciable de leurs importations, celle composée de produits bruts : pas de problème de déficit commercial et moindre ralentissement de la croissance économique en Inde qu’au Brésil et en Russie. Quant à la récession liée à la crise mondiale, elle est certes effective en Chine, mais elle fait chuter le taux de croissance du PIB à 6 ou 7% par an. Un rythme très enviable pour la plupart des pays du monde et qui devrait soutenir l’expansion de l’IDE sortant de Chine et des FMN chinoises.

par , le 9 mars 2016

Partagez cet article

Gardons le contact

Pour citer cet article :

Wladimir Andreff, « BRICs et émergents : les nouveaux investisseurs internationaux », La Vie des idées , 9 mars 2016. ISSN : 2105-3030. URL : https://laviedesidees.fr/BRICs-et-emergents-les-nouveaux-investisseurs-internationaux

Nota bene :

Si vous souhaitez critiquer ou développer cet article, vous êtes invité à proposer un texte au comité de rédaction (redaction chez laviedesidees.fr). Nous vous répondrons dans les meilleurs délais.

Notes

[1] J.H. Dunning, Explaining the International Direct Investment Position of Countries : Towards a Dynamic or Development Approach, Weltwirtschaftliches Archiv, 119, 1981, 30-64.

[2] Notamment pour ce qui concerne sa séquence de l’IDE sortant : W. Andreff, The Newly Emerging TNCs from Economies in Transition : A Comparison with Third World Outward FDI, Transnational Corporations, 12 (2), 2003, 73-118.

[3] Il s’agit des pays communs aux listes de pays émergents respectivement retenus par le FMI, Boston Consulting Group, Standard & Poor’s et BNP Paribas.

[4] Salaire divisé par la productivité du travail.

[5] Le round tripping est estimé à 50% de l’IDE chinois à Hong Kong.

[6] Pour une description des instances intervenant sur l’IDE sortant chinois : W. Andreff, “Maturing strategies of Russian multinational companies : Comparison with Chinese multinationals”, in : D. Dyker, ed., Foreign Investment, The World Scientific Reference on Globalisation in Eurasia and the Pacific Rim, Imperial College Press/World Scientific, Londres 2016.

Partenaires

Thématiques

Catégories

© laviedesidees.fr - Toute reproduction interdite sans autorisation explicite de la rédaction - Mentions légales - webdesign : Abel Poucet